令和4年(2022年)1月から電子取引のデータ保存が義務化されます。

どういうことかというと、メール添付やダウンロード等で 電子的に受け取った請求書や領収証等は、紙の状態ではなくデータのまま電子保存しなければなりません。

「うちの会社は電子帳簿保存法に対応してないから関係ない」と思っていませんか?

この電子取引データ保存義務化は、すべての会社・事業者が対象です!

この記事では、電子帳簿保存法の改正による電子取引のデータ保存義務化に関するポイントをわかりやすくまとめています。

電子取引とはどんな取引のことか?電子取引データの保存要件は?外部システムを使わないで保存するならどう対応すればよいの?等について知ることができます。

目次

電子取引の電子データ保存が義務化

2022年(令和4年)1月1日より、電子取引の電子保存(紙ではなく、データのままで保存すること)が義務化されました。

2年間の猶予期間が設けられました

その要件とは、「やむを得ない事情があると認められること」かつ「質問検査権に基づく書面の提示の求めに応じられるよう適切に保存がされていること」です。

電子取引データ保存義務の対象

電子取引のデータ保存義務化は、電子帳簿保存法に対応しているか否かに関わらず、電子取引をしているすべての企業が対象になります。

電子取引とは

電子取引とは、国税庁によると「取引情報(*)の授受を電磁的方式により行う取引」のことだそうです。

(*)取引情報とは、取引に関する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項のことです。

具体的には、EDI取引、インターネットによる取引、電子メールで取引情報を授受する取引(添付ファイル含)、インターネットサイトを通じた取引等が電子取引にあたります。

わかりやすく身近な例で言うと、アマゾンや楽天市場などネットでのお買い物も電子取引にあたります。

電子取引の例

- 電子メールで請求書や領収書のデータをやりとり(添付含む)

- インターネット上のウェブページから、請求書や領収書のデータ(PDF等)をダウンロード

- ウェブページ上に表示される請求書や領収書のスクリーンショット

- クラウドサービスを利用した電子請求書や電子領収書の受け渡し

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、QRコード決済等スマホアプリによる決済データ等のキャッシュレス決済

- EDIシステムの利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

これまでは、これらの電子取引データを書面で出力(紙に印刷)して保存することが認められていましたが、改正後は紙での保存が認められなくなりました。

電子取引をしたら、所定の方法によって取引情報のデータ保存をしなければなりません。

気になるPOINT

- データとは別に紙の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。

- バックアップデータの保存は要件となっていません。(ただし、保存期間中の可視性の確保のためには、バックアップをとっておいた方が良いでしょう。)

電子取引データの保存要件

電子的に受け取った請求書や領収書等は、データのまま保存しなければなりませんが、真実性や可視性確保のための保存条件を満たしていなければなりません。

- 可視性の確保:保存されたデータを検索・表示できること

- 真実性の確保:保存されたデータが改ざんされていないこと

可視性の確保

事後的な確認のために、検索できるような状態で保存することと、パソコン等を備えてすぐに出力できるようにしておくことが必要です。

- システムの概要書等の備付け(自社開発のプログラムを使用する場合に限る)

- 見読可能装置(ディスプレイ等)の備付け

- 検索できる状態で保存すること(日付、金額、取引先での検索機能確保)

真実性の確保

次のいずれかの措置を行うことが必要です。

- タイムスタンプが付与された後、データを授受する

- 受け取った取引情報データに速やかにタイムスタンプを付与する

- データの訂正削除を行うと記録が残るシステム又は訂正削除ができないシステムを利用する

- 訂正削除の防止に関する事務処理規程の策定、運用、備付け

具体的にはどう対応したら良いのか?

保存要件に対応した保存を行うにはどうすれば良いのか、具体例を2つあげます。

- 要件に対応したソフトやシステムを利用する

電子帳簿保存法や電子取引情報の電子保存に対応したソフトやクラウドサービスはいくつもあります。多くのシステムは有償での利用となりますが、細かい要件をクリアするための近道となることは間違いありません。 - 特別なソフトやシステムを利用せずに、保存に関する社内ルールに沿って保存する

特別なソフトやクラウドサービスを使用しなくても、コストをかけずにいまある環境で保存していくことも可能です。その方法を次の章で紹介します。

会計ソフトに頼らずに電子取引データを保存する方法

会計ソフトやクラウドサービスを利用せずに電子取引のデータ保存を行う方法もあります。

ここでは、要件を満たした保存方法として国税庁が示している保存の仕方を一例として紹介します。

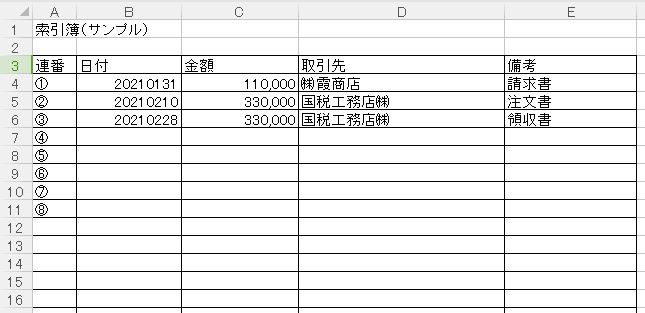

- ファイル名を規則性をもった内容にする または エクセルで等で索引簿を作成する

- 「取引先」や「年月日」など規則性のあるフォルダに格納して保存する

- 事務処理規程を作成して備え付ける

詳細を説明していきます。

1規則性をもったファイル名・索引簿の作成

2022年1月10日に、(株)国税社から請求書(100,000円)をPDFで受け取った場合のファイル名

fa-file-o 20220110_国税社_100000.pdf

2規則性のあるフォルダに保存する

電子取引データのファイルを、「取引先」や「年月日」で区切ってまとめたフォルダに格納して保存します。

どのフォルダに何のデータファイルが保存されているかがわかるように保存することが重要です。

fa-file-o 20220110_国税社_100000.pdf の保存先

↓

・fa-folder-open(株)国税社フォルダ

または

・fa-folder-open2022年1月フォルダ など

3事務処理規定の策定と運用、備え付け

タイムスタンプ付与や電子帳簿保存法に対応したシステムやクラウドサービスを利用しない場合、または現在利用している会計ソフトが電子取引データ保存の要件を満たしていない場合等は、真実性の確保のために電子取引データの訂正・削除の防止に関する事務処理規程を策定することが必要です。

事務処理規定の雛形は国税庁から提示されていて、Word文書をダウンロードすることもできます。

保存要件を満たしていないとどうなるのか

電子取引のデータ保存要件を満たしていない場合罰則があるのかについてですが、国税庁の解説(一部抜粋)は以下の通りです。

電子取引の取引情報に係る電磁的記録について要件を満たさず保存している場合や、その電磁的記録の保存に代えて書面出力を行っていた場合には、保存すべき電磁的記録の保存がなかったものとして、青色申告の承認の取消の対象となり得ますので注意してください。

・・・

なお、青色申告の承認の取消しについては、「個人の青色申告の承認の取消しについて(事務運営指針)」「法人の青色申告の承認の取消しについて(事務運営指針)」に基づき、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上で行うこととしています。

・・・

申告内容の適正性については、税務調査において納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。

![[出生後休業支援給付金]育休中も手取り10割?!2025年4月スタート](https://worker-training.com/manabito/wp-content/uploads/2025/04/ikukyu-syusshogoshienkyufu-150x150.jpg)