住宅借入金等特別控除申告書(住宅ローン控除申告書)の書き方についてわかりやすく解説します。

尚、住宅ローン控除をはじめて受ける年は「確定申告」が必要です。

この記事で解説するのは、2年目から年末調整で住宅ローン控除を受ける場合の必要書類や書き方についてです。

住宅借入金等特別控除とは

住宅借入金等特別控除は、一般的には「住宅ローン控除」「住宅ローン減税」などと呼ばれ、その名の通り住宅ローンを組んで家を建てたり買ったりした人、改築をした人が利用できる制度です。(要件があるので住宅ローンを組んでいる人が全員対象となるわけではなりません)

10年または13年の間控除を受けることができ、減税となります。

住宅ローン控除を受けることができる期間は、入居を開始した年月によって異なります。

- 2009年から2019年9月の間に入居を開始した場合は10年間。

- 2019年10月から2020年12月の間に入居を開始した場合、消費税率10%の住宅を購入してこの期間内に入居すると13年間。この期間内の入居であっても、消費税率10%以外の税率で取得した場合など、条件を満たさない場合は10年間となります。

- 2007年~2008年に入居を開始した場合は10年間か15年間のどちらかから選ぶことができたので、控除期間が15年の人もいます。

1年目は確定申告が必要

住宅ローン控除を受けようとする1年目には、確定申告が必要です。

詳しくはこちらの関連記事にまとめています。

<画像出典:国税庁>

毎年使うので、紛失しないよう大切に保管しておきましょう。

この申告書を使って、2年目からは年末調整で住宅ローン控除の申告をすることができます。

住宅ローン控除を受けるための必要書類

年末調整で住宅ローン控除を受けるために必要となる書類は、下記2点です。

- 税務署から送られてきた住宅ローン控除申告書

(先述の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」のその年の分) - 住宅ローンの年末残高証明書

(毎年10月頃になると住宅ローンを組んでいる金融機関から届きます。)

住宅ローン控除申告書の書き方

ここからは、住宅借入金等特別控除申告書(以下、住宅ローン控除申告書)の書き方を解説していきます。

一つ前の項目で記した、2つの必要書類が準備できてから記入します。

記入が必要な場所はここ

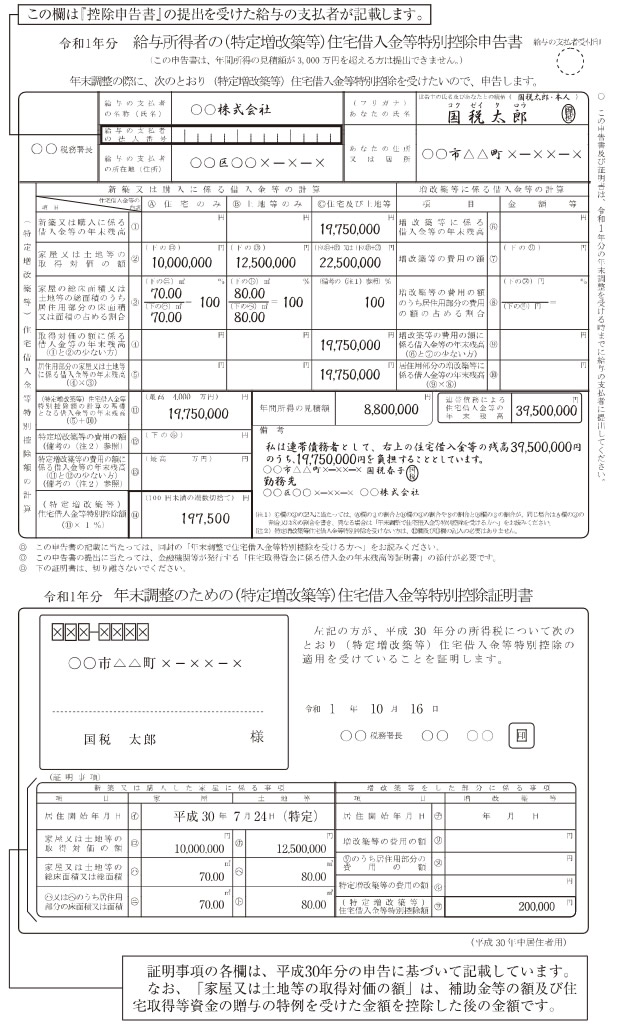

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」(住宅ローン控除申告書)は、下半分が「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」になっていて、この部分はすでに印字されています。

記入が必要なのは、上部分だけです。(赤く示した部分を記入します)

勤務先情報と氏名・住所を記入する

- 勤務先の会社名・所在地を記入します。(法人番号は勤務先が記入するので、記入しなくても大丈夫です)

- 自分の氏名・住所を記入します。

fa-check-square-oCHECK

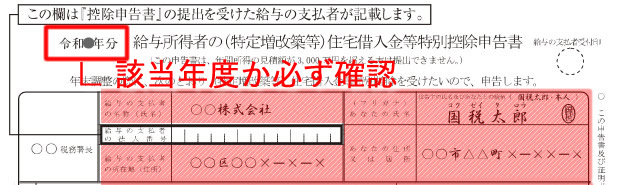

住宅ローン控除申告書は、左上に「令和●年分」と年次が書かれているので、年末調整を行う年の用紙かどうかを必ず確認してください。

住宅借入金等特別控除の計算欄を記入

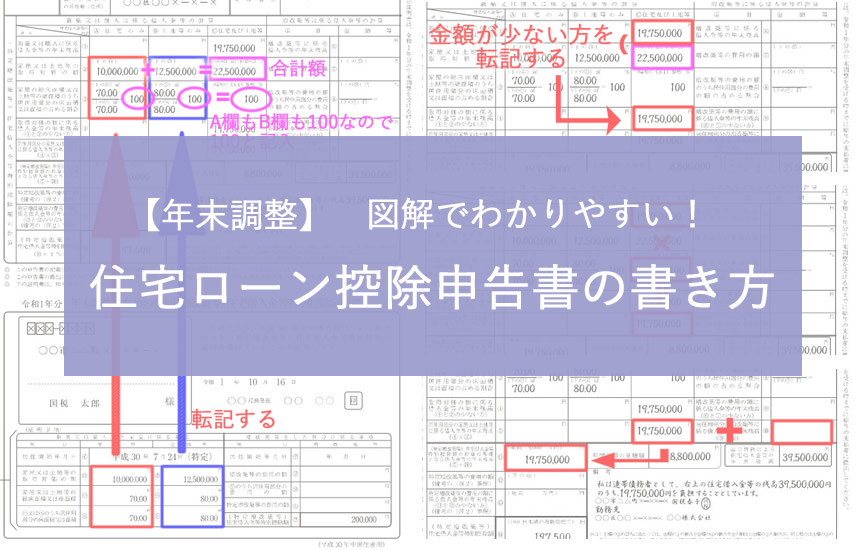

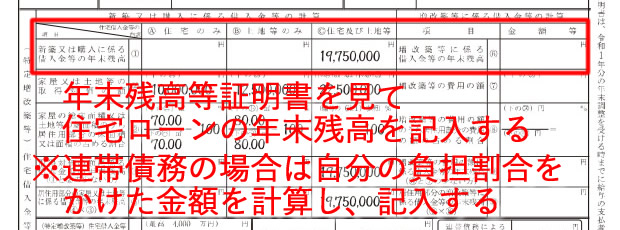

住宅ローンの年末残高を記入する

金融機関から届いた年末残高等証明書を見て、12月末時点の住宅ローン残高を記入します。

ここで要注意なのが、記入する欄です。

年末残高等証明書の「住宅借入金等の内訳」という欄が「住宅及び土地等」となっている場合は、C欄に記入します。

「住宅のみ」の場合はA欄、「土地等のみ」の場合はB欄となります。

fa-check-square-oCHECK

夫婦や親子で連帯債務でローンを組んでいる場合は要注意です!

残高等証明書に記載されている年末残高をそのまま書くのではなく、記載されている年末残高に自分の負担割合をかけた金額を記載しなければなりません。

(連帯債務で負担割合が5:5の場合は、年末残高×50%の金額を記入します。)

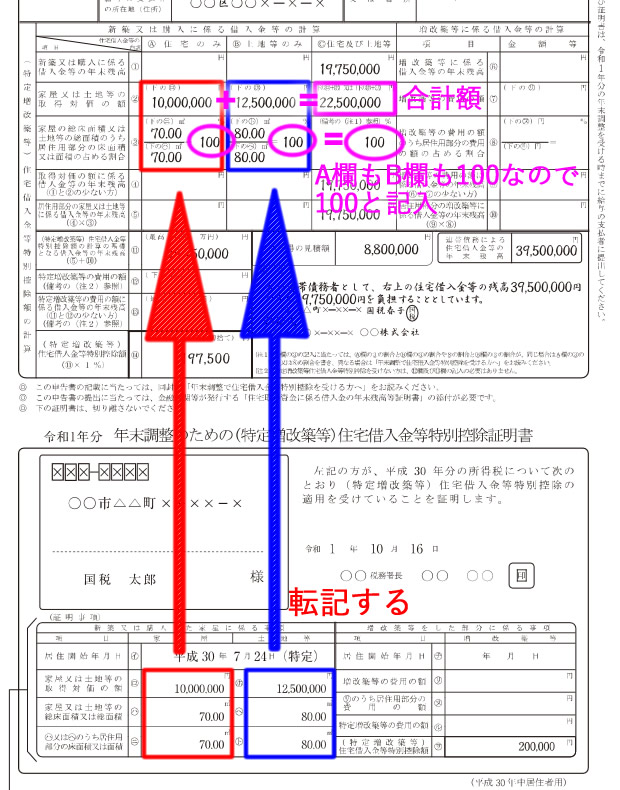

取得対価の額と面積を記入する

「家屋又は土地等の取得対価の額」と「家屋の総床面積又は土地等の総面積のうち居住用部分の床面積又は面積の占める割合」の欄の記入は、転記するだけでOKです。

どこから転記するのかというと、今書いている住宅ローン控除申告書の下の部分「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」からです。

「家屋」の列に書かれている数字はA欄へ、「土地等」の列に書かれている数字はB欄へ転記します。(この例では、家屋と土地の両方に数字が記載されていますが、どちらか一方にのみの人もいます。)

A欄とB欄の取得金額の合計も記入します。

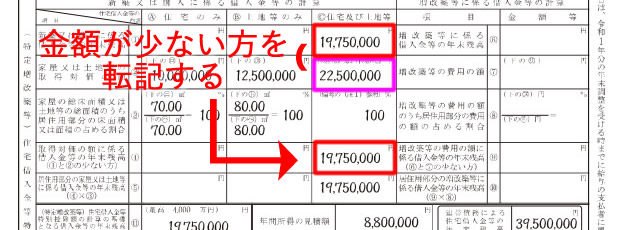

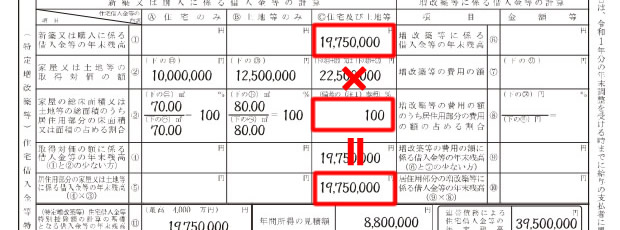

「取得対価に係る借入金等と年末残高」の欄を記入する

「取得対価に係る借入金等と年末残高(①と②の少ない方)」の欄には、最初に書いた「借入金等の年末残高」と、一つ前で記入した「家屋又は土地等の取得対価の額」の「住宅と土地の合計金額」を比較して、少ない方を記入します。

「居住用部分の家屋又は土地等に係る借入金等の年末残高」の欄を記入する

「取得対価の額に係る借入金等の年末残高(①行)」と「家屋の総床面積又は土地等の総面積のうち居住用部分の床面積又は面積の占める割合(③行)」をかけた金額を「居住用部分の家屋又は土地等に係る借入金等の年末残高(④×③)(⑤行)」に記入します。

「(特定増改築等)住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高」の欄

「(特定増改築等)住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高(⑪)」には、⑤+⑩の金額を記入します。

増改築等に係る借入金がない場合は、1つ前の項目で記入した金額をそのまま転記すればOKです。

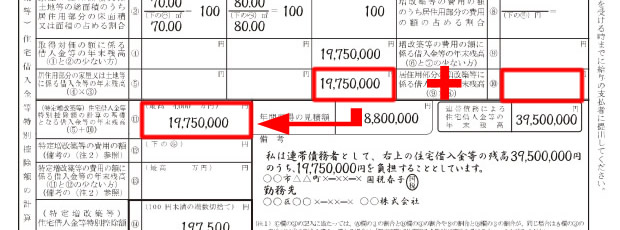

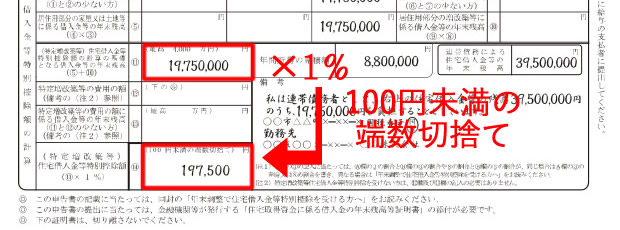

住宅借入金等特別控除額を記入する

「住宅借入金等特別控除額(⑪×1%)」の欄を記入します。

住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高×1%の金額を計算し、記入します。(※100円未満は切り捨て)

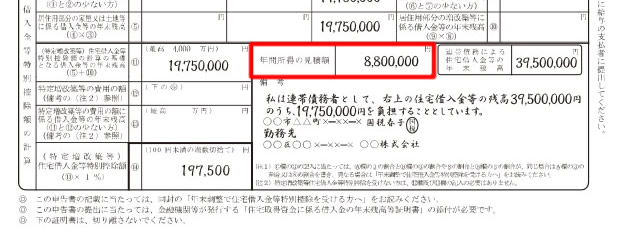

年間所得の見積額を記入

年間所得の見積額を記入します。(見込み額で問題ありません。)

収入ではなく「所得」なので間違えないように注意してください。

※住宅ローン控除は、年間所得が3,000万円以下でなければ受けられません。

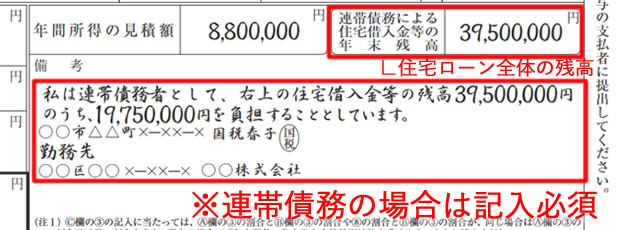

連帯債務の場合、連帯債務によるローンの年末残高と備考欄への記入も必要です

連帯債務でローンを組んでいる場合は、「連帯債務による住宅借入金等の年末残高」と「備考欄」への記入も必要となります。

連帯債務による住宅借入金等の年末残高

最初の方に①行へもローンの年末残高を記入しましたが、このときは連帯債務の負担割合を加味した金額を記載しました。

「連帯債務による住宅借入金等の年末残高」へは、負担割合は関係なく、住宅ローン全体の残高を記入します。

備考欄の記入の仕方

連帯債務で住宅ローンを組んでいる場合は、連帯債務者に備考欄への記入と押印をしてもらわなければなりません。

連帯債務者が給与所得者の場合は、勤務先の所在地と名称も併せて記入が必要です。

備考欄へ記入する文章の例文は以下の通りです。

私は連帯債務者として、右上の住宅借入金等の残高○○円のうち、△△円を負担することとしています。

住所

氏名、押印

勤務先

勤務先所在地

勤務先会社名

※ ○○円の部分には、住宅ローン全体の残高、△△円の部分には連帯債務者の負担分の金額(○○円×負担割合)を記入します。

住宅ローン控除申告書を書き終わったら

記入が済んだ住宅ローン控除申告書は、借入先の銀行等の金融機関から発行された年末残高等証明書とあわせて、年末調整の書類として勤務先に提出します。

そうすれば、年末調整の際に所得税額から住宅ローン控除分が控除されます。

所得税から住宅ローン控除額をすべて控除しきれなかった場合は、差額が翌年度の住民税から控除されるので節税効果は大きいです。

申告書の記入が少し面倒ではありますが、住宅ローン控除の適用を受けることができる場合は必ず申告しましょう。