ひと目でわかる!OneDriveの状態アイコンの意味

令和4年(2022年)1月から施行される改正電子帳簿保存法について、概要をご存じですか?

「うちの会社は電子帳簿保存法に対応してないから関係ない」と思っていませんか?

今回の改正は、すべての会社・事業者にとって重大な改正内容が含まれています!

この記事では、2022年1月施行の改正電子帳簿保存法について、これだけはおさえておくべきというポイントをわかりやすくまとめています。

目次

電子帳簿保存法とは?

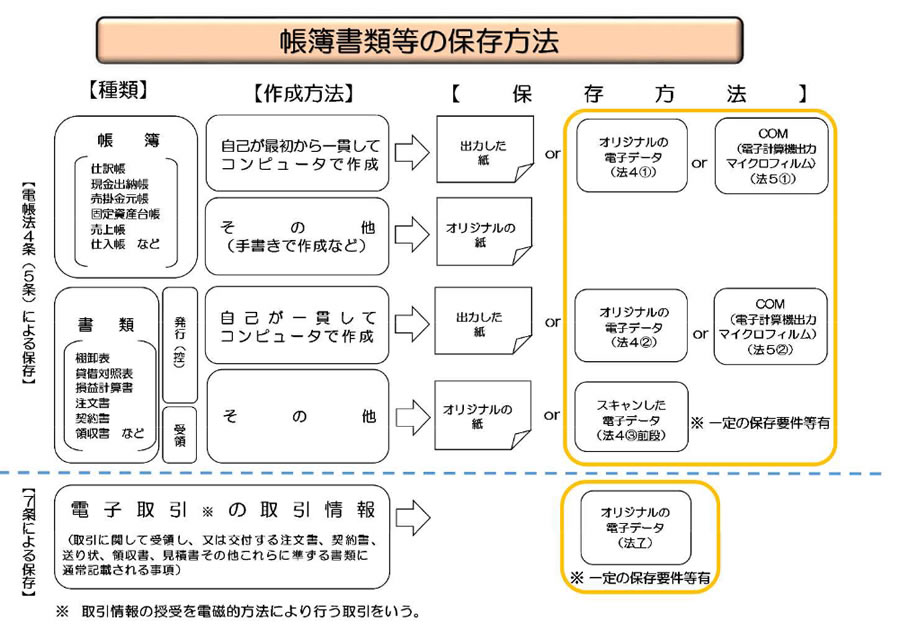

電子帳簿保存法とは、以下について定めた法律です。

- 各税法で原則紙で保存することが義務づけられている帳簿書類について、一定の要件を満たしていれば、電磁的記録(電子データ)で保存することを可能とする

- 電子的に授受した取引情報の保存義務と保存方法等

画像出典:国税庁|電子帳簿保存法一問一答

電子帳簿保存法について詳しくは下記の関連記事にて詳しく説明しています。

[getpost id="1975"]

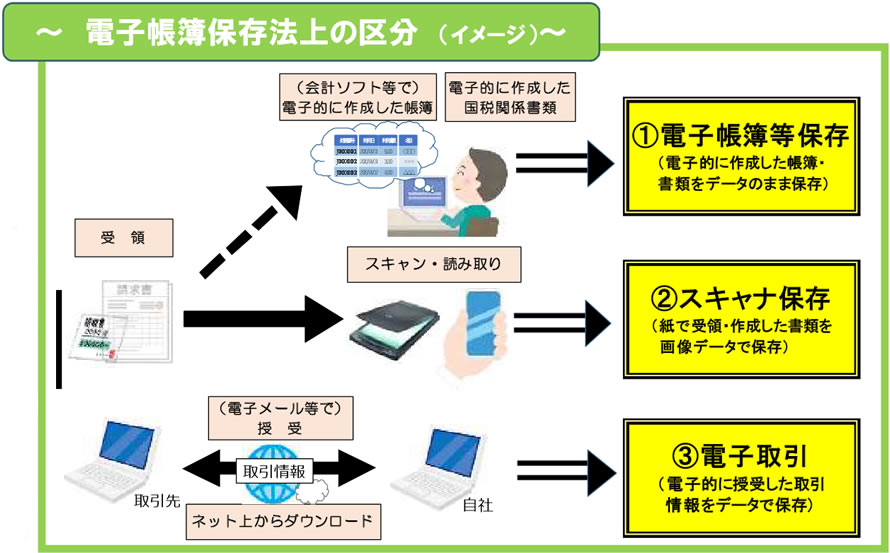

電子帳簿保存法上の3つの区分

電子帳簿保存法には、おおまかに3つの区分に分けられます。

この3つの区分をイメージできれば、改正内容についても理解しやすくなると思います。

電子帳簿保存法の3つの区分

- 電子帳簿等保存:電子作成した帳簿や書類をデータのまま保存

- スキャナ保存:紙の書類を画像データで保存

- 電子取引:電子的にやりとりした取引情報をデータで保存

出典:国税庁|電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB)

電子帳簿保存法の改正内容とは?

令和3年度の税制改正で、電子帳簿保存法の見直しが行われました。

改正のポイントを、先述した区分ごとにまとめていきます。

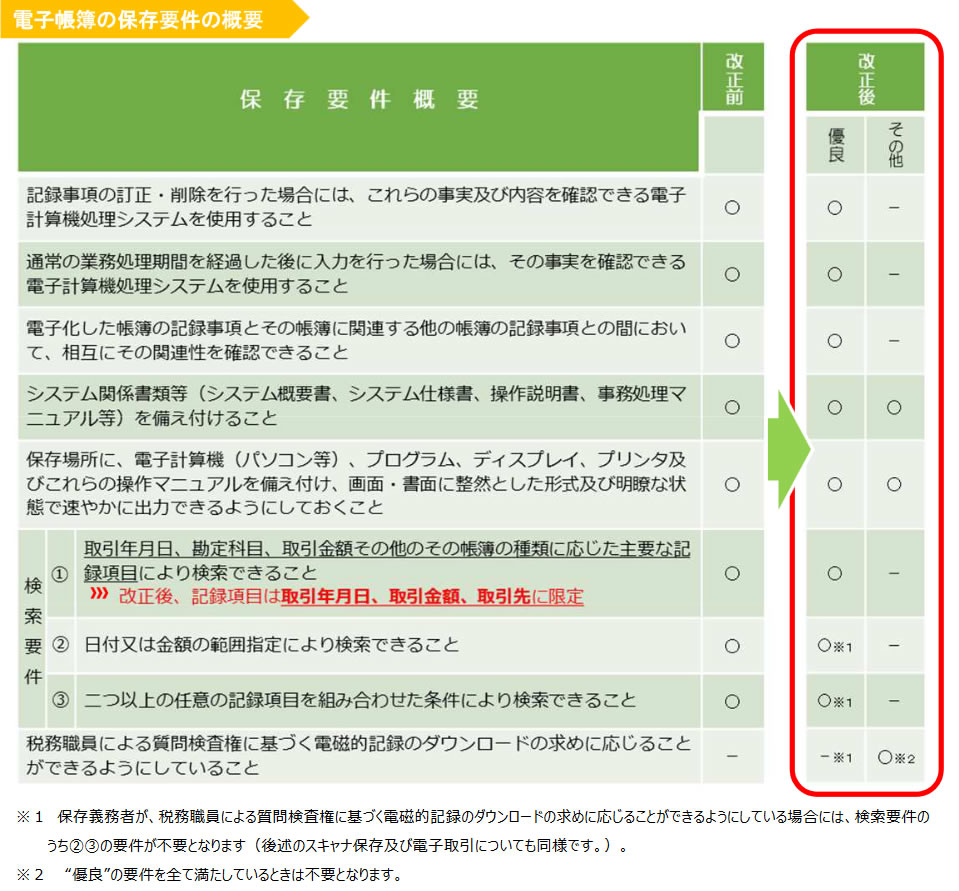

電子帳簿等保存に関係する改正内容

1承認制度の廃止

3か月前までに管轄税務署長へ事前申請が必要でしたが、改正後はこの申請・承認が廃止され、いつでも電子保存を開始することが可能になりました。

2システム要件の緩和

3優良な電子帳簿に係る過少申告加算税の軽減措置の整備

スキャナ保存に関係する改正内容

スキャナ保存の要件は細かく複雑で、導入するには大きなハードルがあり「紙で保存した方が楽」とも言える状況でしたが、今回の改正で要件が大幅に緩和され、導入や運用がしやすくなりました。

1承認制度の廃止

3か月前までに管轄税務署長へ事前申請が必要でしたが、改正後はこの申請・承認が廃止されました。

2タイムスタンプ要件の緩和

・

・不正防止(訂正・削除履歴が残る)機能のあるシステムを使用する場合、タイムスタンプ付与が不要となりました。

3検索要件の緩和

4適正事務要件の廃止

相互けん制、定期的な検査及び再発防止策の社内規程整備等が不要となりました。

5不正に対する重加算税の加重措置整備

不正抑制のため、スキャナ保存された電子記録に関連した隠ぺい等の不正があった場合、申告漏れ等に課される重加算税が10%加重される措置が整備されました。

電子取引に関係する改正内容

電子取引とは、紙を介さずに行う取引全般のことです。

たとえば、メール添付で請求書データPDFを受け取ったり、WEBサイトから領収書データをダウンロードすることも該当します。

1タイムスタンプ要件・検索要件の緩和

- タイムスタンプ要件と検索要件の緩和については、先述したスキャナ保存に関する改正と同じ改正が行われました。

- 基準期間(法人の場合、電子取引が行われた日の属する事業年度の前々年度)の売上高が1000万円以下である場合、税務職員による質問検査権による電磁的記録のダウンロードの求めに応じることができるようにしている場合は、検索要件のすべてが不要となりました。

2電子取引の電子データ保存が義務化

電子取引の取引情報に係る電磁的記録について、出力書面等の保存をもってその電磁的記録の保存に代えることができる措置が廃止されました。

fa-arrow-circle-downどういうことか?

PDFやメール等、データで受け取った請求書や領収証等は、これまでは紙に印刷した状態で保存することが認められていましたが、2022年以降は紙での保存が認められなくなります。= 原本データの状態で保存しなくてはなりません。

fa-exclamation-triangle

CHECK!

電⼦取引データの書⾯保存の廃⽌は、電子帳簿保存を導入している・していないに関わらず、すべての企業が対象となります。

企業は手作業で電子保存をするか、電子保存に対応したシステム・ソフトウェアを導入する等、対応しなくてはなりません。

※電子保存の義務化については、経過措置があり、2022年1月1日から2023年12月末までの2年間は猶予期間となります。(やむを得ない事情があると認められ、かつ、質問検査権に基づく当該電磁的記録の出力書面の提示に応じることができるようにしている場合に限る、とされています。)

3不正に対する重加算税の加重措置整備

電子取引の取引情報の電子記録に関連した隠ぺい等の不正があった場合、申告漏れ等に課される重加算税が10%加重される措置が整備されました。

まとめ

なるべくわかりやすく・・・と考えまとめましたが、もともとの制度が複雑なので、要件緩和の内容についてもパッと見ではよくわからないかもしれません。

今回の改正を簡単に要点だけをまとめると、これだけは知っておくべき!というポイントは2つです。

- 電子保存の要件が大幅に緩和され、電子帳簿保存やスキャナ保存の導入、運用がしやすくなった。

- 電子取引データを紙で保存することができなくなった。データで受け取った請求書や領収証等は、紙ではなく、データそのまま状態で電子保存しなければならない。これはすべての企業が対象。

電子取引データの保存義務について、どんな取引が該当するのか?具体的にどのように保存したら良いのか?等はこちらの記事にまとめています。

合わせて読みたい 関連記事

[getpost id="3250" cat_name="1" date="0"]