中小企業実態基本調査とは?回答は義務?答えないとどうなる?

年末調整や確定申告前に知っておくべき、「配偶者控除・配偶者特別控除」の概要についてまとめます。

夫が会社員で妻がパート勤務の家庭などを例にあげてよく言われる「123万円の壁」や「160万円の壁」「201万円の壁」についてもわかりやすくまとめます。

この記事は、2025年の税制改正(基礎控除や給与所得控除額の引き上げ)の内容を反映して更新しております。

目次

配偶者控除・配偶者特別控除とは、どちらも納税者本人に配偶者(妻や夫)がいて、一定の要件を満たす場合に受けられる所得控除で、配偶者の収入が少ない場合(無職・専業主婦(夫)やパートやアルバイト等)に適用されます。

配偶者の収入(所得)によって2種類の控除に分類され、控除額が異なります。

配偶者控除をうけることで課税対象額が減るので、税負担が軽減されることになるね。

配偶者とは、婚姻関係にある相手のことです。一般的には夫や妻のことになります。

その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人が「控除対象配偶者」となり、配偶者控除が適用されます。

納税者本人(扶養している人)の年間合計所得額が1,000万円を超える場合は、配偶者控除・配偶者特別控除のどちらの控除も受けられません。(給与収入のみなら年収1195万円以下、ただし所得金額調整控除の適用がある場合は1210万円以下でなければなりません。)

配偶者特別控除は、配偶者控除を受けられない(給与年収が123万円を超える)場合でも、一定の条件を満たせば段階的に所得控除が受けられる所得控除制度です。

配偶者の年収が160万円以下かつ納税者本人の合計所得金額が900万円以下であれば満額(38万円)、160万円を超えると、収入が増えるに従って控除額が徐々に減少します。

配偶者の年収が201万6000円を超えると、控除対象外となります。(控除額について詳しくは後述します。)

配偶者控除と配偶者特別控除は何が違うのか?を整理すると、以下のようになります。

ざっくり言うと、配偶者の年収が123万円以下なら配偶者控除、123万円超201万6000円未満なら配偶者特別控除が受けられます。(※年収の他にも適用要件があります)

配偶者控除と配偶者特別控除の控除額を、わかりやすく表にしてみました。

先述した通り、配偶者の所得(給与収入)の金額よってどちらか一方の控除を受けることができます。※所得制限あり

本人(扶養者)の所得が1000万円を超えておらず、配偶者(被扶養者)の年収が123万円以下の場合に配偶者控除の適用を受けることができます。⇒123万円の壁(旧:103万円の壁)といわれます。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(*1) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

*1:12月31日現在の年齢が70歳以上

配偶者控除の適用がない人で、納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が48万円超133万円以下であれば、配偶者特別控除の適用を受けることができます。

配偶者の年収103万円超201万6千円未満の場合に適用できる⇒201万円の壁といわれます。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

配偶者控除と配偶者特別控除に関わる年収の壁は4つあります。

本人の合計所得が1,000万円(給料年収なら1,195万円以下、所得金額調整控除がある場合は1,210万円)を超える場合は、配偶者控除・配偶者特別控除はどちらも受けられません。

本人の合計所得額が900万円を超えると、配偶者控除・配偶者特別控除の金額が段階的に減少していきます。

配偶者控除を受けるためには、扶養される配偶者の年間の合計所得が58万円以下(給料収入のみなら年収123万円以下)でなければいけません。

配偶者の年収が123万円以下なら、扶養している納税者本人は最大38万円の配偶者控除を受けられます。

配偶者の年収が123万円を超えると配偶者控除の適用外となりますが、税負担が急激に増えるのを緩和するために配偶者特別控除があり、一定の範囲内であれば配偶者特別控除の対象になります。

扶養される配偶者の年収が123万円の壁を超えたとしても、年収160万円までは配偶者特別控除が受けられます。

配偶者の年収が160万円以下、かつ納税者本人の合計所得金額が900万円以下であれば、配偶者控除と同額の38万円の控除を受けることができます。

配偶者の年収が160万円を超えると控除額が減っていきます。(=扶養者が払う税金が増える⇒160万円の壁)

妻の給与収入が201万6,000円(合計所得金額133万円)以上になると配偶者特別控除の対象外となります。つまり、一切控除を受けられません。

このことから、年収201万円の壁(正確には201.6万円の壁)といわれます。

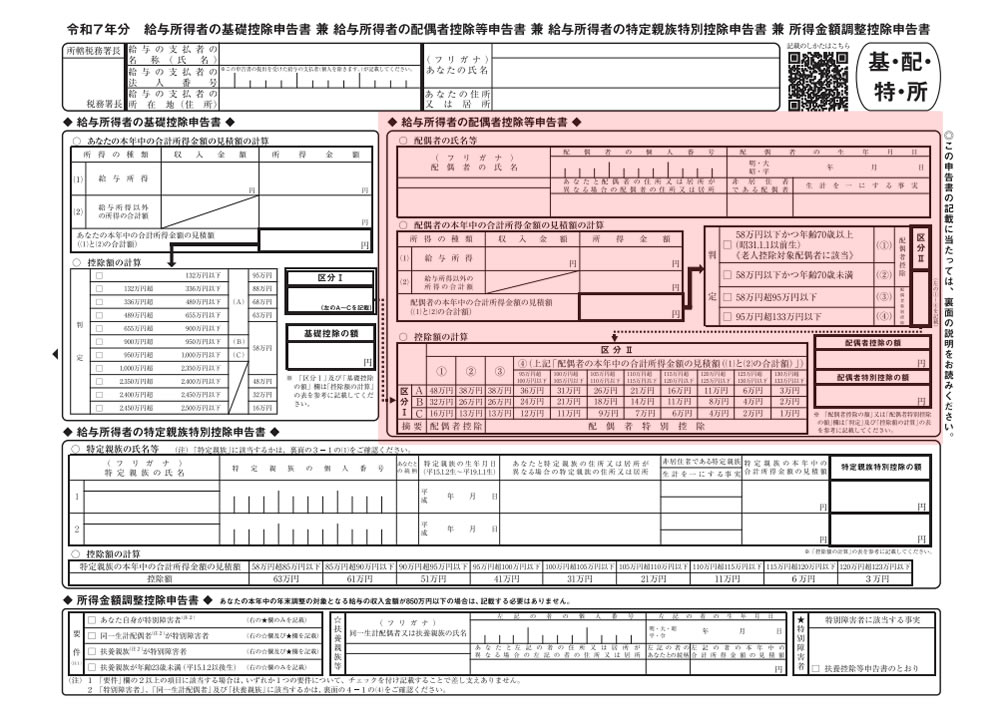

毎年年末に行われる年末調整。年末調整で配偶者控除または配偶者特別控除の適用を受けるためには、申告書へ記入をして提出しなければなりません。(配偶者の控除に関わる部分は赤色で示した部分です。)

この記事は、国税庁ホームページを参考にして書きました。

> 配偶者控除|国税庁

> 配偶者特別控除|国税庁