基礎から知りたい年金制度のしくみシリーズの5回目です。

▼基礎から知りたい年金制度シリーズの記事はこちら

年金だけでは安心して老後の生活を送ることは難しいと言われています。

2019年、金融庁の報告書が発端で話題になった「老後2000万問題」に衝撃を受けた人も少なくないのでは?

老後にもらえる年金がいくらくらいなのかを現役のうちから知っておけば、老後に備えることができますよね。

この記事は、老後に受け取る年金「老齢年金」についての解説です。

年金は何歳になったら受け取れるのか?いくらもらえるのか?等、気になることをまとめていきます。

※老後2000万円問題とは・・・「多くの人が、公的年金だけの収入では生活費が月々約5万円不足し、老後30年間で約2000万円が不足する」という金融庁が発表した試算のことです。

目次

老後の保障「老齢年金」

「老後に年金をいくらもらえるか?」の前に、まずは老後の保障として受け取る年金の種類についておさえておきましょう。

老後の保障は「老齢年金」

公的年金制度の加入者へ、老後の保障として給付される年金のことを「老齢年金」といいます。

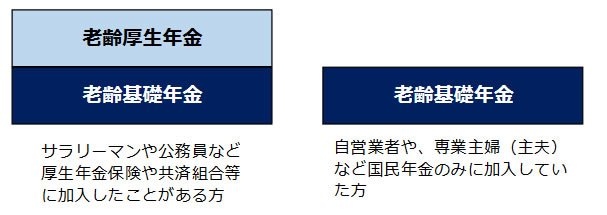

老齢基礎年金と老齢厚生年金

老後に受給できる年金の種類は 現役時代に加入していた年金制度によって異なり、国民年金に加入していた人は「老齢基礎年金」、厚生年金に加入していた人は「老齢基礎年金」と「老齢厚生年金」を受け取ることができます。

画像出典:老齢年金ガイド|日本年金機構 [pdf]

老齢年金はいつからもらえる?

老齢年金は何歳からもらえる?

老齢年金は 原則として65歳から支給が始まり亡くなるまで 生涯にわたって受け取れます。

希望すれば65歳よりも早く年金を受け取ることができます(繰上げ受給)が、繰上げ受給をすると一定の減額率に基づいて年金が減額されます。

65歳よりも遅く年金を受け取ること(繰下げ受給)もできます。繰下げ受給をすると、一定の増額率に基づいて年金が増額されます。

減額率・増額率は、生涯変わりません。

老齢厚生年金は、生年月日に応じて65歳前に特別支給の老齢厚生年金が支給されることがあります。

年金の受給資格

老齢年金を受けるためには、保険料納付済期間と保険料免除期間などを合算した資格期間が10年以上なければなりません。

受給開始時期は原則として65歳ですが、65歳後に受給資格期間の10年を満たした場合は、その満たしたときから老齢基礎年金を受け取ることができます。

保険料納付済期間+保険料免除期間+合算対象期間 ≧ 10年

※国民年金保険料を免除・納付猶予された期間は、資格期間の対象になります。(年金額には反映されません。)

老齢年金の年金額

老齢基礎年金はいくらもらえる?

老齢基礎年金は、20歳から60歳になるまでの40年間の保険料をすべて納めると満額を受け取ることができます。

年金額 (満額)= 年額 777,800円(月額 64,816円)

※上記は令和4年度の年金額です。

CHECK! 年金額は毎年改定されます。

満額に満たない(40年間分の保険料を納めていない)場合は加入期間に応じて決まります。

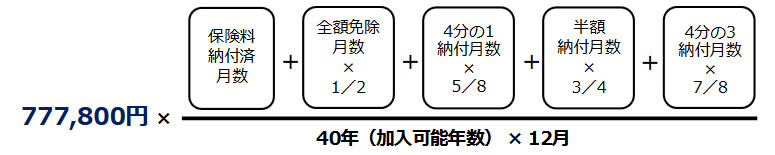

老齢基礎年金の計算式

老齢基礎年金の計算式は以下の通りです。

画像出典:老齢年金ガイド|日本年金機構 [PDF]

計算式を見るとなんだか複雑に思えますが、要はその年の年金額(満額)に保険料を納めた月数の割合を掛ければ良いわけです。

【老齢基礎年金の支給額=777800円(令和4年度)×保険料納付月数/480か月(40年間)】

40年間(480か月)のうち、3年間(36か月)未納期間がある場合

777,800円×444か月/480か月=719,465円(月額 59,955円)

免除や未納等の期間がなく、40年きちんと納めている人は満額が受け取れるので計算不要です。

- 20歳から60歳になるまでの第2号被保険者(会社員や公務員で、厚生年金に加入している)および第3号被保険者(第2号被保険者の配偶者に扶養されている)の期間も、保険料納付済期間に含みます。

- 国民年金保険料の一部免除(4分の3免除、半額免除、4分の1免除)を受けた期間に減額された保険料を納めていない場合、未納期間扱いとなります。

- 免除等を受けた期間について、あとから保険料を追納した場合は、保険料納付済期間に含みます。※次の章で詳しく解説します。

国民年金保険料の追納制度

保険料の免除・納付猶予や学生納付特例の承認を受けた期間は、資格期間の対象にはなりますが年金額には反映されません。

この期間分の国民年金保険料は、後から納付(追納)することができます。

追納のメリットとしては、①将来受け取る老齢基礎年金の年金額を増やすことができる ②節税効果が見込める ということがあります。

老齢基礎年金の年金額を計算するときに、保険料の免除や納付猶予を受けた期間があると、全額納付した場合と比べてもらえる年金額が少なくなっちゃいますね。

お金に余裕ができたときに、後から納付(追納)すれば、もらえる年金額も増やせるのですか?

はい!追納すれば将来の年金額を増やすことができます。

追納には年金以外にもメリットがあって、追納保険料は社会保険料控除の対象になるので、年末調整か確定申告で申告すれば、税金(所得税・住民税)が軽減される場合があります。

おぉ!節税にもなるということですね。

ところでどうやって追納すれば良いのでしょう?納付書持ってませんけど…?

年金事務所で追納の申込をしてください。

そのときに渡される納付書で追納をします。

なるほど…申込が必要なのですね。

注意事項としてお伝えしておきたいのが、追納ができるのは10年以内の免除等期間に限られているということです。

10年以上過ぎてしまうと追納ができないので、追納を考えている場合は早めに行動した方が良いですね。

3年以上前の保険料を追納する場合は、当時の保険料に経過期間に応じた加算額が上乗せされることにも注意が必要です。

なんと…!追納は、免除を受けてから10年以内でなければできないのですね!

知らずに追納の機会を逃してしまう人もいそうですね。

間違えやすいポイント

免除や猶予の申請をせずに、ただ単に年金保険料を払っていないのは「未納」です。

未納分の保険料を追納することはできません。

追納はあくまでも、免除や猶予の承認を受けた期間の保険料を後から納付することです。

国民年金の保険料は、納付期限から2年以内であれば納めることができます。

2年を過ぎると時効となり、納めることができなくなります。

老齢厚生年金はいくらもらえる?

事業所等に勤め厚生年金に加入し 老齢基礎年金の受給資格期間を満たす人が所定の年齢になると、老齢厚生年金を受け取ることができます。

老齢厚生年金額は、厚生年金保険に加入していた時の給料やボーナスの報酬額(平均標準報酬額)や、加入期間(勤務年数)に応じて計算されます。

老齢厚生年金の支給額=報酬比例年金額+経過的加算+加給年金額

※経過的加算と加給年金額は、支給される人とされない人がいます。

報酬比例部分=下記のA+B

A:平成15年3月以前の加入期間

平均標準報酬月額(*1)×0.007125(*3)×平成15年3月までの加入期間月数

B:平成15年4月以降の加入期間

平均標準報酬額(*2)×0.005481(*3)×平成15年4月以降の加入期間月数

(*1)各月の標準報酬月額の総額÷平成15年3月以前の加入期間

(*2)各月の標準報酬月額と標準賞与額の総額÷平成15年4月以降の加入期間

(*3) 生年月日によって給付乗率が異なります

老齢厚生年金の支給額を正確に計算するためには「経過的加算額」「特別支給の老齢厚生年金」「加給年金額」と「振替加算」などの知識も必要となります。

しかし、これらの制度はとても複雑で一読しただけでは理解が難しく混乱する上、対象となる人も限られているため、ここでは詳しい解説を省略します。

…これは簡単には計算できなさそう。

特にまだまだ現役の世代にとっては、今後の加入実績がどうなるかは未来の話なので、予測で計算するしかないということになります。

ここまででわかったことは、自分が老後に受け取れる年金額を自分で正確に計算することは難しいということですね。

働きながら年金を受け取る「在職老齢年金」

「在職老齢年金」とは、60歳以降に働きながら(厚生年金保険に加入しながら)受ける老齢厚生年金のことです。

賃金と年金額に応じて、年金の一部か全部が支給停止となる場合があります。

在職老齢年金の概要や計算方法について 詳しくは、日本年金機構のホームページをご覧ください。

・在職中の年金(在職老齢年金制度)|日本年金機構

結局、将来受け取れる年金はいくらなの?

結局、自分が将来もらえる年金額はいくらなのでしょう?

結論としては、現役時代のうちから、老後にもらえる年金額を正確に知ることは難しいので、目安や見込額を確認することしかできません。

公的年金の計算方法は、働き方や生年月日によって異なり複雑なため、自分で計算するのはなかなか大変です。

自分で計算する以外の方法で見込額を知るには、「ねんきん定期便・ねんきんネットを見ること」や「シュミレーターを利用する」方法があります。

ねんきん定期便で年金額がわかる?

自分の年金について知りたいときは、毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」を見るのが有効です。

ねんきん定期便では、これまでに支払った保険料の実績や、将来の年金給付に関することを見ることができます。

年齢によって記載内容が異なり、50歳未満の人はこれまでの加入実績に応じた年金額が、50歳以上の人はもっと具体的な年金見込額を確認することができます。

ねんきん定期便の概要や見方については、別の記事で詳細をまとめています。

将来の年金額を試算したい

年金額を試算できるウェブページも多数あるので、それらを利用するのもひとつの方法です。

厚生労働省のホームページ内で、将来受け取る年金額の試算ができる「公的年金シュミレーター」(※試験運用中)が利用できます。

試算結果は実際の年金額と絶対に一致するわけではありませんが、手軽に試算できるのでおすすめです。

まとめ

老後に受け取る老齢年金についてまとめてきました。

おさえておきたいポイントは以下の9つです。

- 老後に受け取る年金のことを「老齢年金」という。

- 国民年金にのみ加入していた人は「老齢基礎年金」を、厚生年金に加入していた人は「老齢基礎年金と老齢厚生年金」を受け取ることができる。

- 老齢年金を受け取るためには、資格期間が10年以上必要。

- 老齢年金の受給開始年齢は、65歳である。

- 受給開始時期を60歳から65歳までの間に早めたり(繰上げ受給)、66歳以降に遅らせたり(繰下げ受給)することもできる。

- 繰上げ受給をすると年金額は減額され、繰下げ受給をすると年金は増額される。

- 老齢基礎年金は、20歳から60歳までの40年間(480か月)納付していると、満額を受け取れる。

- 国民年金保険料の免除・納付猶予や学生納付特例の承認を受けた期間について、10年以内であれば後からさかのぼって納付(追納)することができる。

- 老齢厚生年金は、平均標準報酬額と加入期間等に応じて年金額が計算される。

公的年金制度は、保険のようなもので、死亡や障がい、老後に備えるものなので、本来は損得で考えるものではありません。

一般的な医療保険や生命保険だって、金銭的な損得で考えると「損」になることだってあります。

公的年金は誰にでも起こり得るリスクに備え「安心」を得るためのものであるということを忘れてはいけませんね。

とは言え、やはり老後にきちんと年金が受け取れるのかどうかは気になるところです…。

年金制度についてもっと知識を深めていくために、気になることを今後も記事にまとめていきます。

![女性活躍推進法|行動計画策定・公表義務の対象拡大[2022年4月施行]](https://worker-training.com/manabito/wp-content/uploads/2022/01/jyosei-katsuyaku-suishin-150x150.jpg)