ひと目でわかる!OneDriveの状態アイコンの意味

基礎から知りたい年金制度のしくみシリーズの2回目です。

▼第一弾はこちら

[getpost id="4169" cat_name="1" date="0"]

公的年金制度は「国民年金」と「厚生年金」の2種類ありますが、この2つは一体何が違うのでしょうか?

この記事の目当ては、国民年金と厚生年金 それぞれの制度概要を比較して、違いを理解することです。

日本の公的年金制度は二階建て

前回 のおさらいも兼ねて、公的年金の仕組みを見てみましょう。

日本では、原則として20歳以上から60歳未満の全国民がいずれかの公的年金制度に加入し、保険料を納めなければいけないことになっています。

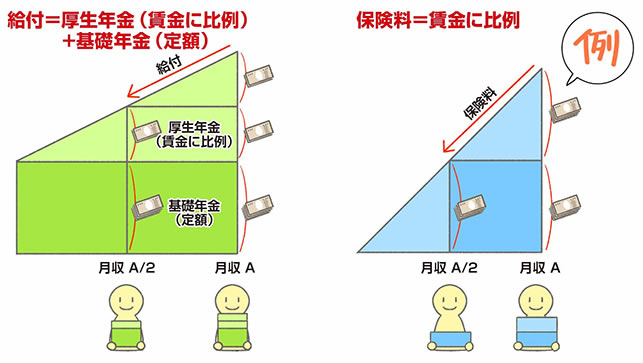

公的年金制度は2種類あり、日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金と、公務員や会社などに勤務している人が加入する厚生年金の二階建てになっています。

画像出典:いっしょに検証!公的年金|厚生労働省

1階部分は、20歳以上の全ての国民が加入する「国民年金」

2階部分は、公務員や企業に勤める会社員等が加入する「厚生年金」

2階部分は、公務員や企業に勤める会社員等が加入する「厚生年金」

POINT

- 20歳以降の働き方によって、加入する年金や保険料が変わります。

- 公的年金の2階部分である厚生年金に加入している人は、同時に1階の国民年金にも加入していることになります。= 国民年金にあたる「基礎年金」と「厚生年金」の両方がもらえるので、国民年金だけの場合に比べて給付が厚くなります。

画像出典:いっしょに検証!公的年金|厚生労働省

国民年金について詳しく

日本国内に居住している20歳以上60歳未満の全ての人が、国民年金の被保険者となります。

国民年金は、厚生年金に加入できない人(無職、学生、フリーランス、自営業の人など)が加入する年金制度です。

20歳の誕生日を迎えると、「基礎年金番号通知書」等、国民年金に加入したことを知らせる書類や各種申請書類が届きます。(厚生年金に加入している人を除く)

国民年金(基礎年金)の概要

- 20歳以上60歳未満の全国民が加入

- 保険料は定額

- 所得が少ない等、保険料を納めることが困難な人には「保険料免除」や「納付猶予」の制度がある(要件あり。要申請)

- 学生の場合「学生納付特例」がある

- 年金を払っていない期間がある場合、10年以内なら保険料をさかのぼって納付できる

給付に関するPOINT

・もらえる年金額は、保険料を支払った月数で決まる。=年金保険料を納付した月数が同じなら、誰でも同じ額の年金が給付される。

厚生年金について詳しく

厚生年金は、公務員や、企業に勤める会社員等が加入する年金制度です。

厚生年金の特徴

- 公務員や企業に勤める会社員、要件を満たすパート・アルバイトが加入対象

- 勤務時間等の要件を満たすと自動的に加入となり、企業に勤める間 保険料を支払う(※正社員とは限らない)

- 厚生年金は、就職したときから加入となるので、会社で働いていれば20歳前でも加入することとなる。(たとえば、高校を卒業後にすぐに社会人となった人は、18歳や19歳で加入)

- 厚生年金に加入している人は、自動的に国民年金にも加入していることになる(厚生年金保険料の中に、国民年金保険料も含まれている)

→ 将来は、国民年金(基礎年金)と厚生年金の両方の年金を受け取ることができる - 保険料は、賃金に対する保険料率で決まる(18.3%)

→ 賃金が高ければ高いほど、保険料も高額になる=将来貰える年金も多くなる - 保険料の半分は会社が負担する(実際に働いている人が負担するのは9.15%)

- 扶養している配偶者の収入が少ない場合「第三号被保険者」にできる

→ 第三号被保険者は、年金保険料を支払わなくてもよく、将来は国民年金(基礎年金)がもらえる

給付に関するPOINT

・厚生年金は、現役時代の賃金に比例する(ただし上限がある **)

=賃金が高いほど、支払う保険料も高くなり、将来もらえる年金額も高くなる

** 厚生年金保険料には上限があるので、年収が高ければ高いほどどこまでも年金額が高くなるわけではない。

令和2年9月分(10月納付分)から、厚生年金保険の標準報酬月額の上限(32等級)が65万円となっている。

年収が低い人は将来受け取る年金も少なくて困るのでは?

詳しい人

いえ、実は現役時代の年収に大きな差があっても、将来受け取る年金額の差はそれほど大きくならない仕組みになっています。

・・・?

どういうこと???

現役時代の年収と、将来の年金受取額の比較

高所得者の年金が年収に比例してどこまでも上がるわけではないので、現役時代の年収に大きな差があっても、将来受け取る年金額の差はそれほど大きくなりません。

例として、年収500万円の人と年収1000万円の人の、もらえる年金額を比べてみます。

▼前提

・厚生年金に20歳~60歳までの40年間(480か月)加入したものとする

・40年間年収が変わらないものとする

・基礎年金(国民年金)額は、令和4年度の老齢基礎年金の満額である777,800円(月額 64,816円)とする。

| 年収 | 国民年金 (基礎年金) | 厚生年金 | 合計 |

| 500万円 | 6.4万円/月 | 約9万円/月 | 15.4万円/月 |

| 1000万円 | 6.4万円/月 | 約15万円/月 | 21.4万円/月 |

年収に2倍の差があっても、将来もらえる年金の差は月額約6万円となり、年収程の差はありません。

※ここでの年金額の計算は概算です。

年金額の計算方法や計算式については、別記事にて詳しくまとめています。

[getpost id="4293" cat_name="1" date="0"]

1階部分の基礎年金(国民年金)が、現役時代の賃金に関わらず定額であることも、現役時代の年収ほど将来の年金額に差がつかないことの理由のひとつです。

たとえば、賃金が半分になると納める年金保険料も半分になりますが、受け取る年金額は半分よりも多くなります。

画像出典:いっしょに検証!公的年金 | 厚生労働省

厚生年金は、現役時代の賃金が低い人でも年金額が下がりすぎないように配慮がある仕組みともいえるね。

まとめ

国民年金と厚生年金の違いについて解説しました。

おさえておきたいポイントは以下の6つです。

- 公的年金は2階建て

- 国民年金は20歳以上60歳未満の全国民が加入する

- 国民年金(厚生年金加入者にとっては基礎年金)は、保険料が一律定額で、納付した期間に応じた年金額を受け取る

- 厚生年金は、公務員や企業に勤める会社員・要件を満たしたパート・アルバイトが加入する

- 厚生年金保険料は、毎月の賃金に対する保険料率で決まり、保険料の半額は会社が負担する(労使折半)

- 厚生年金加入者は、基礎年金(国民年金)に加えて、現役時代の賃金に応じた厚生年金も受け取れる

正社員でなく、パートやアルバイトであっても、要件を満たせば厚生年金に加入できます。

厚生年金に加入すると、国民年金よりも将来もらえる年金額が増えるので、働き方を考えるときには年金についても考慮してみると良いかもしれません。

年金制度についてもっと知識を深めていくために、気になることを今後も記事にまとめていきます。

・現役世代が払う年金保険料はどのように使われているのか?

・老後にもらえる年金はいくら?確認・計算方法は?

・ニュースで耳にする「マクロ経済スライド」って何? など

基礎から知りたい年金制度のしくみシリーズ

[diver_relpost id="4169,4192,4222,4254,4293,4342"]