中小企業実態基本調査とは?回答は義務?答えないとどうなる?

日常生活でも当たり前のように消費税を払っている方がほとんどだと思いますが、消費税がかからない取引もありますよね。

例えば、身近なところで言うと 保険料や住宅の家賃には消費税はかかりません。

実は、経理的には「消費税がかからない」にも種類があり、非課税・不課税・免税といいます。

会社の経理上では、これらをきちんと区別しておく必要があります。

なんとなく、

非課税は「課税しません(^^)」

不課税は「課税できません(^^)」

免税は「消費税は免除します(^^)」

なイメージ(?)ですが、その違いについて正確に答えられますか?

この記事では、消費税の課税取引、不課税取引、非課税取引、免税取引について詳しくまとめていきます。

目次

消費税とは?

消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税される税で、商品やサービスを消費した人(消費者)が負担し、納税義務者である事業者が納める、間接税のひとつです。

間接税とは、税金を支払う人と納税する人が異なる税金のことです。

消費税がかかるかかからないかには、きちんとルールがあるので、まずは消費税がかかる基本ルールをおさえていきましょう。

以下の4つの要件すべてを満たしていると、基本的には、課税(消費税がかかる)対象となります。

※例外がありますが後ほど説明します。

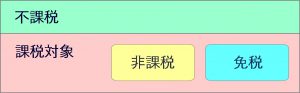

すべての国内取引は「課税取引」「非課税取引」「不課税取引」「免税取引」の4種類に分けられます。

先ほどの4つの要件に当てはまるものが課税対象(消費税がかかる)取引となります。

4つの要件に当てはまらないものは消費税がかからないということになりますが、ひとくちに消費税がかからないといっても、細かいことをいうと以下のような違いがあるのです。

| 不課税 | そもそも消費税が発生しない取引 |

| 非課税 | 本来は課税取引だが、税としての性格や社会的配慮などにより、法律で消費税を課さないこととしている取引 |

| 免税 | 消費される場所が国外であったりと、消費税が0%の取引 |

課税対象取引の中に、「非課税」と「免税」があるようなイメージです。

不課税はそもそも消費税が課税される要件を満たしていない。

非課税・免税は、要件を満たしているので課税対象取引ではあるんだけど、消費税を課税しないということ。

消費税が課税される4つの要件に当てはまらず、そもそも消費税が発生しない取引が不課税です。

例えば下記のようなものが不課税となります。

▽ 国税庁HPに具体例が詳しく記載されています。

>課税の対象とならないもの(不課税)の具体例|国税庁

本来であれば課税取引となりますが、消費に負担を求める税としての性格から課税の対象としてなじまないものや、社会政策的配慮から、課税しないとする非課税取引が消費税法上で限定列挙(消費税法第6条第1項、法別表第1)されています。

▽詳細は国税庁HPに詳しく記載されています。

>非課税となる取引 |国税庁

免税取引は、消費される場所が国外である場合など、例外的に消費税0%として扱われます。

商品の輸出や国際輸送、外国にある事業者に対するサービスの提供などがこれにあたります。

「免税店」掲げられたお店を見かけたり、耳にしたりということがある方も多いと思いますが、国内で商品を購入したとしても、海外で消費されるということで、消費税が免税されます。

国内で購入した商品をそのまま国外に持ち出すことを条件に消費税が免税されているので、外国人でも日本に居住している場合は、免税の対象になりません。