ひと目でわかる!OneDriveの状態アイコンの意味

日常生活でも当たり前のように消費税を払っている方がほとんどだと思いますが、消費税がかからない取引もありますよね。

例えば、身近なところで言うと 保険料や住宅の家賃には消費税はかかりません。

実は、経理的には「消費税がかからない」にも種類があり、非課税・不課税・免税といいます。

会社の経理上では、これらをきちんと区別しておく必要があります。

なんとなく、

非課税は「課税しません(^^)」

不課税は「課税できません(^^)」

免税は「消費税は免除します(^^)」

なイメージ(?)ですが、その違いについて正確に答えられますか?

この記事では、消費税の課税取引、不課税取引、非課税取引、免税取引について詳しくまとめていきます。

目次

そもそも消費税とはなにか?

消費税とは?

消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税される税で、商品やサービスを消費した人(消費者)が負担し、納税義務者である事業者が納める、間接税のひとつです。

間接税とは、税金を支払う人と納税する人が異なる税金のことです。

消費税が課税される取引の条件とは?

消費税の課税要件

消費税がかかるかかからないかには、きちんとルールがあるので、まずは消費税がかかる基本ルールをおさえていきましょう。

以下の4つの要件すべてを満たしていると、基本的には、課税(消費税がかかる)対象となります。

※例外がありますが後ほど説明します。

fa-check

日本国内での取引である

外国での取引に対しては課税されません。日本の制度の消費税なので、当然ですね。

fa-check

会社や事業主が、事業として行う取引である

法人はすべての取引が事業とみなされます。例えば個人が古着をフリマアプリで売っても消費税はかかりません。

fa-check

対価を得て行われる取引である

売ったものやサービスについての対価(お金等)をもらうことです。対価を得ないものとは、例えば寄付や試供品の配布等です。

fa-check

資産の譲渡、貸付け及びサービスの提供である

例えば、ものの売り買い(資産の譲渡)や、レンタカーや貸店舗(貸付)などです。

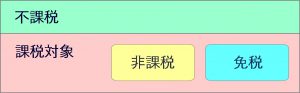

課税対象取引と、不課税取引

すべての国内取引は「課税取引」「非課税取引」「不課税取引」「免税取引」の4種類に分けられます。

先ほどの4つの要件に当てはまるものが課税対象(消費税がかかる)取引となります。

4つの要件に当てはまらないものは消費税がかからないということになりますが、

ひとくちに消費税がかからないといっても、細かいことをいうと以下のような違いがあるのです。

| 不課税 | そもそも消費税が発生しない取引 |

| 非課税 | 本来は課税取引だが、税としての性格や社会的配慮などにより、法律で消費税を課さないこととしている取引 |

| 免税 | 消費される場所が国外であったりと、消費税が0%の取引 |

課税対象取引の中に、「非課税」と「免税」があるようなイメージです。

不課税はそもそも消費税が課税される要件を満たしていない。

非課税・免税は、要件を満たしているので課税対象取引ではあるんだけど、消費税を課税しないということ。

非課税・免税は、要件を満たしているので課税対象取引ではあるんだけど、消費税を課税しないということ。

不課税について詳しく知る

消費税が課税される4つの要件に当てはまらず、そもそも消費税が発生しない取引が不課税です。

例えば下記のようなものが不課税となります。

- 給与・賃金

- 寄附金、祝金、見舞金、補助金等

- 無償による試供品や見本品の提供

- 保険金や共済金

- 株式の配当金やその他の出資分配金

▽ 国税庁HPに具体例が詳しく記載されています。

fa-chain課税の対象とならないもの(不課税)の具体例|国税庁

非課税について詳しく知る

本来であれば課税取引となりますが、消費に負担を求める税としての性格から課税の対象としてなじまないものや、社会政策的配慮から、課税しないとする非課税取引が消費税法上で限定列挙(消費税法第6条第1項、法別表第1)されています。

- 土地の譲渡及び貸付け

- 住宅の家賃(人の居住用のみ)

- 切手、印紙代、証紙代

- 預貯金や貸付金の利子

- 保険料

- 医療(美容整形や差額ベッド代、市販薬等は除く)

- 介護サービス

- 助産

- 火葬料や埋葬料

- 一定の身体障害者用物品

- 学校教育(授業料や入学金等)

- 教科書の販売

▽詳細は国税庁HPに詳しく記載されています。

fa-chain非課税となる取引 |国税庁

免税について詳しく知る

免税取引は、消費される場所が国外である場合など、例外的に消費税0%として扱われます。

商品の輸出や国際輸送、外国にある事業者に対するサービスの提供などがこれにあたります。

「免税店」掲げられたお店を見かけたり、耳にしたりということがある方も多いと思いますが

国内で商品を購入したとしても、海外で消費されるということで、消費税が免税されます。

国内で購入した商品をそのまま国外に持ち出すことを条件に消費税が免税されているので、外国人でも日本に居住している場合は、免税の対象になりません。