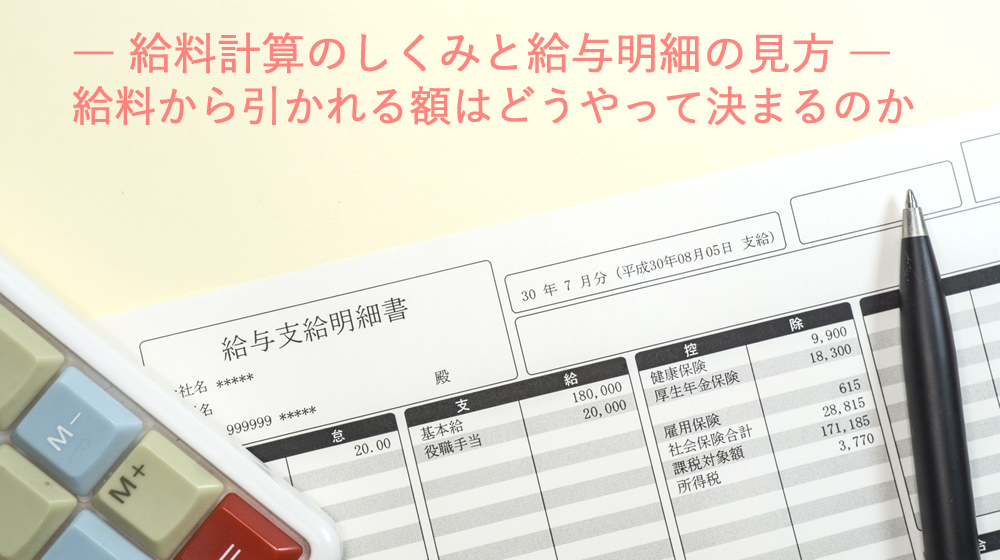

突然ですが、あなたは給与明細を正しく見ることができていますか?

手取り金額しか見ていないという方は、お給料から控除されているものの正体が何なのか正確に理解していますか?

「お給料をもらう」と同時にあなたが「払っている」ものが何なのか知っていますか?

「税金と保険料」ということはわかっていても、何の税金で何の保険料なのか、正しく理解できていない方も多いのではないかと思います。

いまさら聞けない。けどしっかり理解しておくべき!

この記事では、給与明細の見方と基礎知識についてまとめます。

目次

給与明細とは?

毎月、お給料とともに紙で渡されたり、ネットで閲覧できたりする給与明細。

給与明細には様々な形式があります。

給料手渡しの場合には、封筒に明細が書かれていることもあります。

ペーパーレス化が進む昨今、給料明細を紙ではなく電子化して発行している企業も多くなりました。

給与明細書の見方・概要

給与明細は、基本的には「勤怠」「支給」「控除」の3つで構成されています。

出勤日数や労働時間、残業時間、欠勤や遅刻・早退日数などの勤務状況です

固定給(基本給)や残業代、各種手当について記載されます

支給額から天引きされる税金や社会保険料の金額が記載されます

企業によって労働組合の会費や団体保険の保険料などが差し引かれることもあります

勤怠項目

出勤日数や実際の労働時間、残業時間、欠勤や遅刻早退日数などの勤務状況が記載されています。

給料計算をするにあたり、必要な項目です。

支給項目

会社から支給される「給料」は、基本給+手当で構成されます。

手当の内容は企業によって異なり、手当がつくかどうかはその人の勤務形態や家族構成等によることが多いでしょう。

基本給

基本給はその名の通り、毎月必ず固定でもらえる基本的な給料です。

勤続年数で給与があがる年功序列型の企業もあれば、能力や業績に応じて昇給していく企業もあります。

各種手当

基本給とは別に一定条件のもとに支給されるのが手当です。

残業や休日出勤等の対価である賃金や、福利厚生の一環として支給される手当があります。

尚、手当を支給することは義務ではないので、なくなる可能性があります。

手当には、たとえば以下のようなものがあります。名称は企業によって異なります。

基本的には通勤手当以外は課税対象と思って良いかと思います。

控除項目

給料から天引きされるのが「控除」欄に書かれているものたちです。

企業に勤める方のほとんどは、こうやって給料から控除されることで、税金や年金、社会保険料などを支払っています。

社会保険料

会社員が給料から天引きされて支払う社会保険料は、一般的には健康保険、厚生年金、雇用保険、介護保険(40歳から)の4つです。

世間一般的に社会保険と言われるものには、他にも会社が保険料を全額負担する労災保険がありますが、従業員は保険料を負担しないので 当然ながら給与明細には載っていません。

社会保険料の中身について、詳しく説明していきます。

厚生年金

国民年金は原則として20歳から60歳まで加入が義務付けられていて、原則65歳以上になると年金として受け取れる制度です。

会社員や公務員は、国民年金の上乗せ部分である厚生年金に加入することになります。

▶1階部分が国民年金

▶2階部分が厚生年金

▶企業によっては3階部分の企業年金制度がある場合もあります

計算方法

厚生年金の保険料は会社と折半して納め、そこから国民年金にも支払われます。

健康保険

日本は「国民皆保険」といって、全ての国民が公的医療保険に入る仕組みになっています。

親等の扶養に入っている方は自分で保険料を支払う必要はないのですが、社会人として働いてお給料をもらい、一定額以上の所得がある場合には、自分で保険料を支払うことになります。(扶養に入るためには、収入等一定の条件があります。)

計算方法

介護保険

介護を受けることになった時に、原則自己負担が1割になる制度です。

40歳になると加入することになりますので、40歳以上65歳未満の人は健康保険料に介護保険料が追加されます。

計算方法

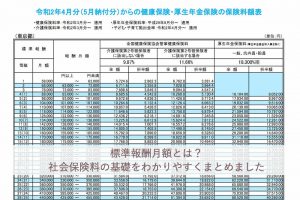

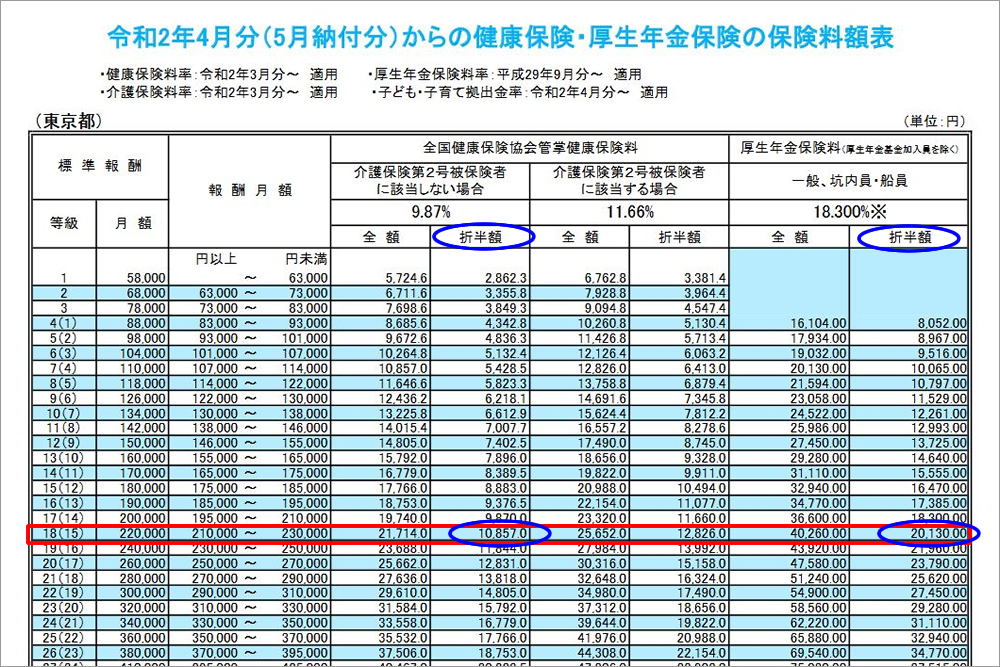

健康保険料(健康保険・介護保険)の等級は18級、厚生年金の等級は15級です。

※令和2年度の東京都の保険料額表より算出

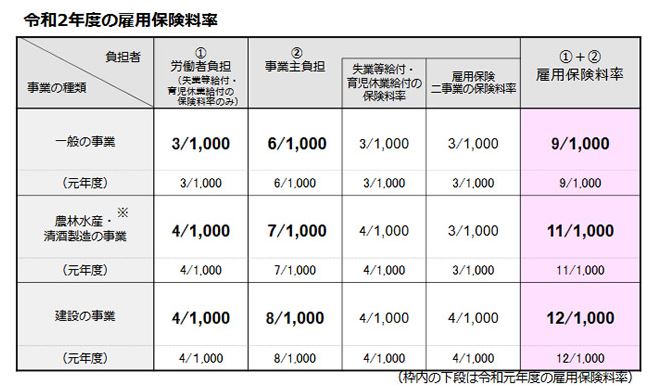

雇用保険

失業して職探しをする時に失業給付が受けられたり、育児休業給付が受けられたりする保険制度です。

計算方法

総支給額 220,000円×0.3%=660円

という計算になります。

税金

給料から天引きされる税金は、国税(国に納付)にあたる「所得税」と地方税(住んでいる自治体に納付)の「住民税」の2つです。

税額の計算方法は、それぞれ異なっています。

所得税

所得税は、その年1年間(1月~12月分)の収入に応じて課される税金です。

毎月、仮に計算した所得税が給与から引かれ、最終的な税額が決まるのは、年末調整や確定申告を行った後になります。

払いすぎている分は還付され、不足している場合は追加で納付が必要となります。

計算方法

税額は、国税庁から出されている「給与所得の源泉徴収税額表」で確認することができます。

その税率は、5~45%と大きく幅があります。

ざっくり言うと、課税所得が195万円以下の場合は5%で、4000万円を超えると上回った部分に45%かかります。

課税対象額は、課税支給額(通勤手当を除いた支給額)から、非課税項目である社会保険料を引いて求めます。

住民税

住民税は、前年の所得をもとに計算・課税され、毎年6月から改定されます。

ですので、住民税額が改定となる6月分の給料から、手取り額の増減がある場合があります。

繰り返しになりますが、住民税は前年の収入に対して発生する税額を、翌年に支払う仕組みなので、働きはじめて1年目の人の給与からは天引きされません。

新卒採用で働き始めた方は、入社2年目の6月から住民税を支払うことになります。

ちなみに、お給料から住民税が差し引かれる納税方法を「住民税の特別徴収」と言います。

計算方法

以下の計算を経て算出されます。

- 前年の収入金額−必要経費等=所得金額

- 所得金額−所得控除=課税所得金額

- 課税所得金額×税率−税額控除=所得割額

- 均等割+所得割=年税額

その他

企業によっては労働組合費や団体保険の保険料などが控除される場合もあります。

まとめ

自分の給与がどのように計算されているのか、イメージできましたか?

すべてを完璧に理解できなくても、それぞれの項目が何のお金で、なぜ給料から差し引かれるのか、概要を掴むことはできたのではないかと思います。

勤労と納税は国民の義務と言われます。働いた成果であるお給料から差し引かれる税金・保険料のことは、社会人としてしっかりと理解しておきたいですね。