ひと目でわかる!OneDriveの状態アイコンの意味

令和2年より寡婦(寡夫)控除が改正されました。

国税庁の「源泉所得税の改正のあらまし」を読んでみても、なんだか話がややこしくて頭にスッと入ってこなかったので、ここでわかりやすくまとめます。

給与計算などに携わっている方だけではなく、ひとり親の方や、夫や妻と死別・離婚後に婚姻していない方は、自分がどの控除を受けられるのか、しっかりと確認しておきたいですね。

きちんと理解しておかないと、税金を払い過ぎることになってしまいます。

そもそも寡婦・寡夫控除とは?改正前の要件

まずは改正前の寡婦控除・寡夫控除の要件をおさらいします。

これは改正前の話なので、さらっと読み飛ばしても良いですし、しっかり理解しておきたいという方は改正前の要件についても知っておくと良いと思います。

fa-check-circle

寡婦・寡夫・特別の寡婦(改正前)

夫や妻と死別・離婚した後に婚姻していない、または夫や妻の生死が明らかでない方で、扶養親族の有無や所得が一定の要件に該当する方(下記図参照)

| 控除区分 | 本人の性別 | 死別・離婚・生死不明の別 | 扶養親族要件 | 所得要件 | 控除額 |

| 特別の寡婦 | 女性 | 死別・離婚・生死不明 | 扶養親族である子がいる | 500万円以下 | 35万円 |

| 寡婦 | 500万円超 | 27万円 | |||

| 扶養親族がいる人又は生計を一にする子(総所得金額等が38万円以下)がいる | 要件なし | ||||

| 死別・生死不明 | 要件なし | 500万円以下 | |||

| 寡夫 | 男性 | 死別・離婚・生死不明 | 生計を一にする子(総所得金額等が38万円以下)がいる | 500万円以下 |

POINTfa-hand-o-right

婚姻歴のない、いわゆる未婚のひとり親は要件に該当せず、控除を受けることができませんでした。

婚姻歴があるかないかで、優遇税制に差があったのです。

令和2年からの改正の概要

fa-check-circle

令和2年からの改正の概要

- 未婚のひとり親も、合計所得金額が500万円以下で事実婚の状態になければ、所得控除が受けられるようになった

- 改正前の寡婦に、所得制限(合計所得金額が500万円以下)と事実婚の状態にないという要件が追加された

- 特別の寡婦・寡夫が廃止された(ほとんどの方は「ひとり親」に該当)

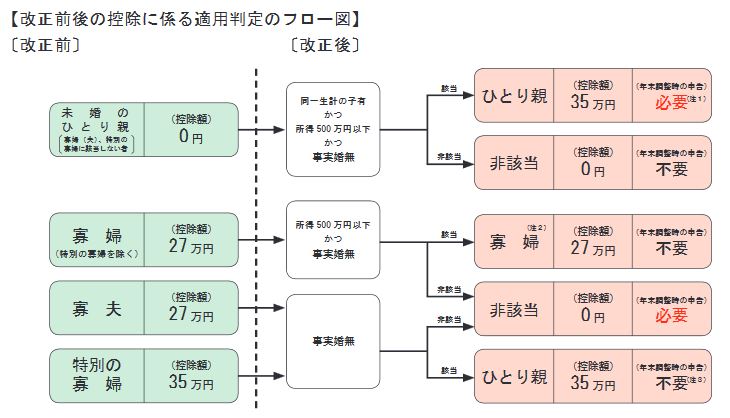

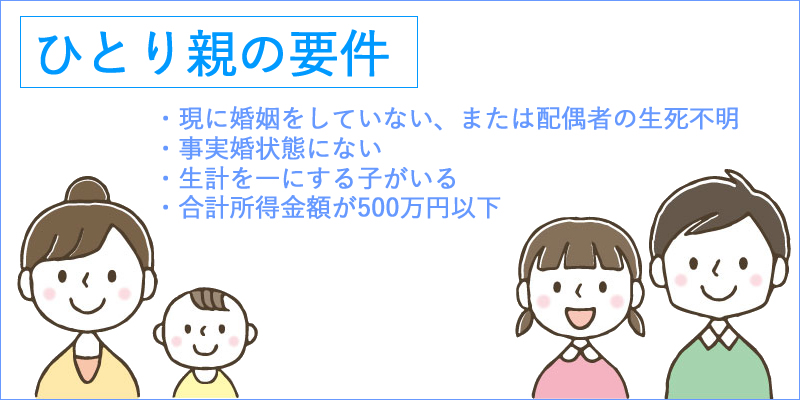

改正後の要件を図にまとめてみました。

| 控除区分 | 本人の性別 | 単身要件 | 扶養親族要件 | 所得要件 | 控除額 |

| ひとり親 | 問わない | ・現に婚姻をしていない、または生死不明 ・事実上婚姻関係と同様の事情にある者がいない | 生計を一にする子(総所得金額等が48万円以下)がいる | 合計所得金額が500万円以下 | 35万円 |

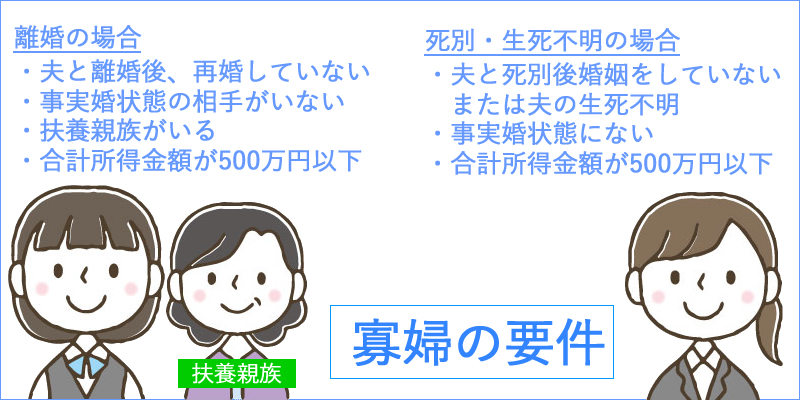

| 寡婦 | 女性 | ・夫と離婚したあと婚姻をしていない ・事実上婚姻関係と同様の事情にある者がいない | 扶養親族がいる | 27万円 | |

| ・夫と死別後婚姻をしていない、または夫の生死不明 ・事実上婚姻関係と同様の事情にある者がいない | 要件なし | ||||

| 廃止(特別の寡婦に該当していた方は、事実婚の状態になければひとり親に該当する) | |||||

| 廃止(寡夫に該当していた方は、事実婚状態になければひとり親に該当する) | |||||

POINTfa-hand-o-right

- 「ひとり親」は、婚姻歴の有無や性別にかかわらず、その人と生計を一にする子を有し、合計所得金額が500万円以下という要件を満たす単身者が該当することになります。

- 改正前は寡婦(寡夫)控除の対象ではなかった未婚のひとり親は、合計所得金額が500万円以下で、事実婚にあたる相手がいなければ「ひとり親」に該当することとなります。

- 改正前は寡婦(寡夫)控除の対象であった方でも、事実婚にあたる相手がいる場合等は、「ひとり親」に該当しない場合があるので、注意が必要です。

- 改正前に「寡夫」「特別の寡婦」に該当していた方は、事実婚と認められる人がいなければ、ひとり親の要件を満たすことになりますので、「ひとり親」に該当します。

- 今回の改正により、未婚のひとり親の方が0円から35万円へ、寡夫の方は27万円から35万円に所得控除額が増えました。他は控除額には変わりありません。

国税庁から出ている資料に、改正前後の控除に係る適用判定のフロー図がありました。

出典:fa-external-link令和2年4月源泉所得税の改正のあらまし(令和2年4月)[PDF]

改正内容の適用のタイミングは?

- 令和2年分の月々の給与や公的年金等に対する源泉徴収では改正前の控除が適用され、年末調整や確定申告では改正後の控除が適用される

- 令和3年1月1日以後に支払う給与等から、月々の源泉徴収に改正後の控除を適用する

要するに、令和2年末の年末調整や確定申告からは、改正後の内容で控除するということです。

fa-checkCHECK

- 改正前は「寡婦」「寡夫」「特別の寡婦」に該当していなかった方が、改正後に「ひとり親」に該当することとなる場合は、令和2年分の年末調整の際、ひとり親に該当する旨を申告する必要があります。

- 改正前は「寡夫」「特別の寡婦」に該当していた方が、改正後に「ひとり親」に該当することとなる場合は、令和2年分の年末調整の際に「ひとり親」に該当する旨を申告しなくても、ひとり親控除が適用されます。

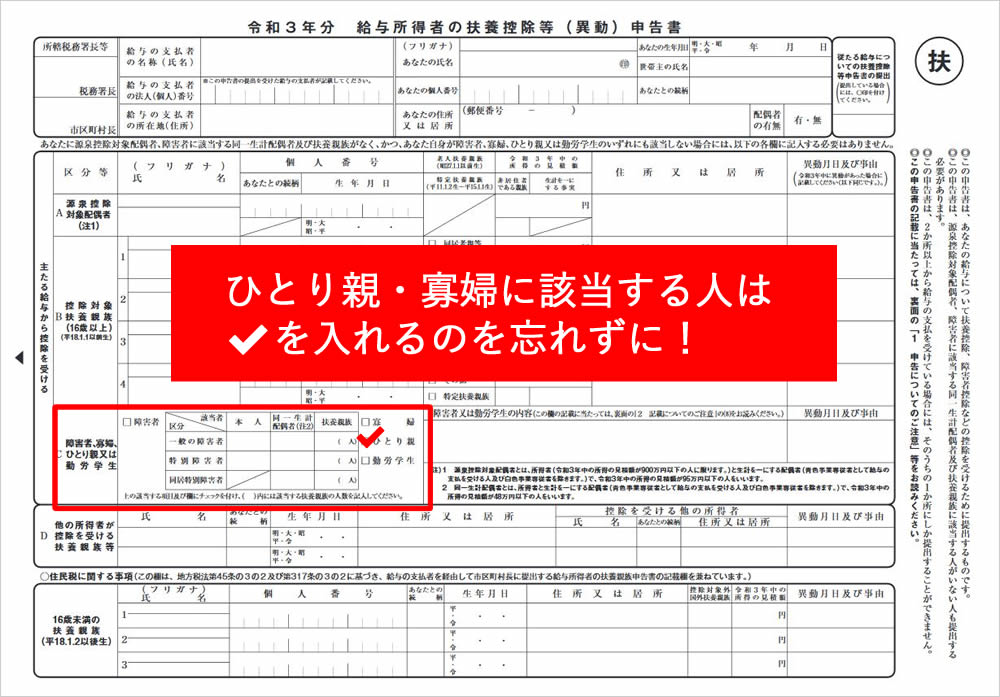

年末調整の申告書の書き方

ひとり親控除・寡婦控除の適用をうけるためには、年末調整の際に会社から配布される「給与所得者の扶養控除等申告書」へ、ひとり親 または 寡婦に該当する旨を記入して提出しなくてはなりません。

書き方は簡単です。

ひとり親 または 寡婦の欄の□にチェックをいれるだけです。

詳しくは、こちらの記事でも紹介しています。

合わせて読みたい 関連記事

[getpost id="2034"]

まとめ

改正前の寡婦(寡夫)控除の要件、ややこしいですよね。

ひとり親控除が創設されたことで、寡婦控除のややこしさがなくなり、わかりやすくなったと感じます。

改正後の「寡婦」「ひとり親」のイメージとしては、ざっくり言うとこんな感じです。

ひとり親控除が適用される人

いわゆるシングルマザーやシングルファザーで、合計所得金額が500万円以下・事実婚状態にない人

寡婦控除が適用される人

- 夫と離婚後再婚しておらず、事実婚状態の相手もおらず、子以外の扶養親族(両親等)がいる合計所得金額が500万円以下の人

- 夫と死別か夫の生死がわからない人で、事実婚状態になく、合計所得金額が500万円以下の人(死別・生死不明の場合は扶養要件なし)

※ 離婚か死別・生死不明かで、要件が異なるので注意!

最後に、筆者がいつも疑問に思うことの答えを記してこの記事を締めくくりたいと思います。

ひとり親控除・寡婦控除の所得制限について。

合計所得金額が500万円以下って、給料いくらもらってる人なのか?

合計所得金額が500万円以下は、年収6,888,889 円以下の方です!

様々な控除の兼ね合いもあるので一概には言えませんが、目安は年収6,888,889 円以下です。

所得って言われてもイメージしにくいですよね。これでスッキリです。

この記事は、国税庁ホームページを参考にして書きました。

fa-external-link令和2年4月源泉所得税の改正のあらまし[PDF]

fa-external-linkひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

合わせて読みたい 関連記事

[getpost id="1854"]