令和3年度の税制改正によって、年末調整に関係する各種申告書類への押印が不要となりました。

行政のデジタル化推進に伴って、行政手続き等でもどんどん加速しているハンコレスですが、税務関係書類についても同様に印鑑不要の書類が増えています。

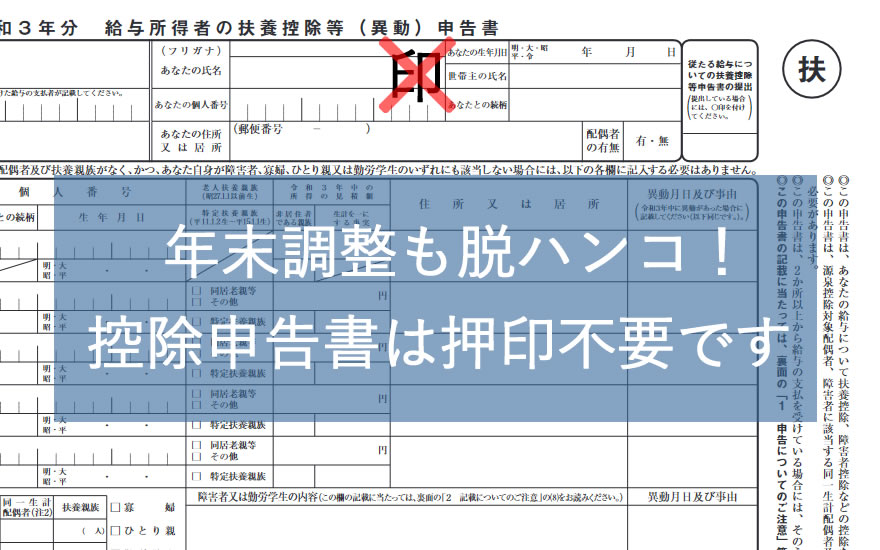

年末調整の際、申告書への押印は不要です

年末調整のときに記入する、扶養控除等申告書などの各種申告書類への押印が不要となりました。

この改正は、令和3年(2021年)4月1日以後に提出する申告書について適用されます。

つまり、令和3年分の年末調整から変更となります。

押印不要となる書類は下記の9種です。

押印不要となる源泉所得税関係書類

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

参考:源泉所得税の改正のあらまし|国税庁fa-file-pdf-o

源泉徴収票、支払調書にも押印義務はありません

年末調整に関連する書類である支払調書や源泉徴収票は、今回の改正に関係なく、そもそも押印義務がありません。

会社によっては会社印がおされた状態で源泉徴収票が配布される場合もありますが、押印は必ずしも必要ありません。

ただし、会社印がおされているほうがその書類の信用度が増すという意味合いもあり、ローンの審査等で「源泉徴収票に会社の印がなければ無効」などと言われるケースも稀にあるようです。

![[出生後休業支援給付金]育休中も手取り10割?!2025年4月スタート](https://worker-training.com/manabito/wp-content/uploads/2025/04/ikukyu-syusshogoshienkyufu-150x150.jpg)