ひと目でわかる!OneDriveの状態アイコンの意味

ガソリン価格の高騰が止まらず、企業や家計は悲鳴をあげています。

そこで政府は「石油元売りへの補助金支給の延長を決定」など対策を行っていますが、それと同時によく耳にするのが「もともとガソリンは二重課税でおかしい」「トリガー条項を発動するべき」などの国民の声。

”ガソリンは二重課税” それって一体どういうことなのでしょう?

この記事では、いまさら聞けないガソリンと税金の関係や、私たちが支払っているガソリン代の内訳について解説します。

ガソリン価格の4割は税金

ガソリンには税金がかかっています。

消費税だけではなく「ガソリン税」や「石油税」なども課されています。

ガソリン税

ガソリン税とは、ガソリンに課される揮発油税と地方揮発油税の総称です。

揮発油税+地方揮発油税=ガソリン税 ということになります。

ガソリン税は、主に道路整備の財源として使用されることとなっています。

ガソリン税には本則税率と暫定税率(特例税率)があり、暫定税率とは簡単に言うと「上乗せされた臨時の税金」です。

暫定税率は、高度経済成長期に道路特定財源として臨時的に課されたもので、実は暫定税率は2010年4月に廃止されています。ですが、「特例税率」という名目で同額の税率が課され、道路財源ではなく一般財源として使われることとなりました。

本則税率が28.7円、暫定税率が25.1円(=ガソリン税は53.8円)と固定されています。

石油税と地球温暖化対策税

石油税は日本国内で消費される石油製品にかかかる税金です。

石油税は1Lあたり2.04円が課されます。これに平成24年10月から導入された地球温暖化対策税(1Lあたり0.76円)が上乗せされています。

よって、石油税は1Lあたり2.8円です。

地球温暖化対策税とは、その名の通り地球温暖化対策のための税金です。

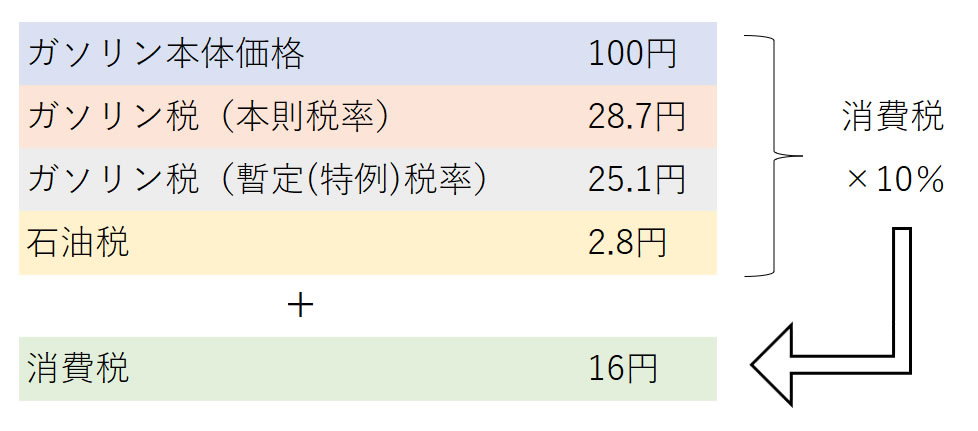

消費税

消費税はガソリンそのものの本体価格に対してかかると思いきや、本体価格とガソリン税、石油税の合計に対して課されます。

税金に対して税金をかける…。これが「ガソリンは二重課税だ」と言われる所以です。

ガソリン税や石油税は、消費者ではなくメーカーが納税義務者であることから、商品価格を構成するコストであり販売価格の一部として考えるので、ガソリン税に消費税を課すことは二重課税とは言わないという理論だそうです。

ガソリン税は納税義務者がメーカーであっても、実質的に負担しているのは消費者ですよね?ちょっとよくわかりませんし納得いきませんね…。

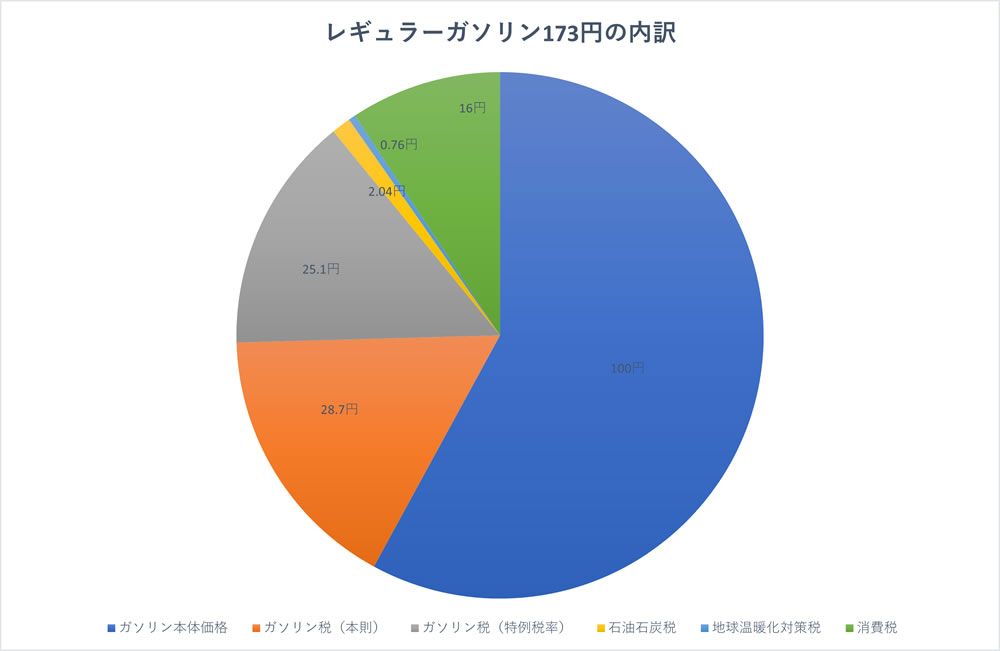

【図解】ガソリン代の内訳

ガソリン代の内訳を図で表すと以下のようになります。

レギュラーガソリンには、5種類の税金がかかっています。

※( )内は1リッターあたりの税額です。

- ガソリン税(本則:28.7円)

- ガソリン税(特例税率(暫定税率):25.1円)

- 石油石炭税(2.04円)

- 温暖化対策税(0.76円)

- 消費税(10% ※ガソリンそのものではなく、税金も含めた額に対して課税)

ガソリンの本体価格は青い部分のみで、他は税金です。

こうしてみると、ガソリン代として支払っている金額の半分近く、約4割は税金だということがわかります。

ガソリン税や石油税の税額は固定されているから、ガソリンそのものの価格が値下げしても値上げしても関係なく、変わりません。

1Lあたり173円のガソリンを、30L給油したときの支払いの内訳は以下のようになります。

・ガソリン本体価格:3020円

・ガソリン税:1614円

・石油石炭税:61.2円

・温暖化対策税:22.8円

・消費税(10%):472円

●支払合計:5190円

こう見ると、やっぱりガソリン税って高い(;_;)

トリガー条項とは?

ガソリン高騰のニュースとともに「トリガー条項」という言葉を耳にする機会が増えました。

トリガー条項とは、ガソリン価格が高騰した場合、本来課税すべきでない特例税率(旧暫定税率)の課税を停止するというものです。

暫定税率は、高度経済成長期に道路特定財源として臨時的に課されたもので、2010年4月に廃止されています。ですが、「特例税率」という名目で同額の税率が課され、道路財源ではなく一般財源として使われることとなりました。

ただしこのときに、ガソリン価格が高騰した場合に暫定税率を徴収し続けることは適当でないということで、レギュラーガソリンの全国平均価格が3か月連続で1リッター160円を超えた場合には、暫定税率の課税を停止するという「トリガー条項」が設けられました。

しかし、このトリガー条項は2011年に凍結されています。

理由としては、東日本大震災の復興財源が必要だからということだそうです。

復興は確かに大事なことですが、なぜ自動車の利用者が東日本大震災の復興費用を負担するのかと考えると合理的な理由はないように思えます。

トリガー条項を発動すれば、ガソリンの小売価格は下がるわけですから「ガソリン価格が高騰している今こそトリガー条項を発動せよ」との声が上がるのは理解できます。

ただ、暫定税率を停止すると日本の税収に大きな影響を与えることになりますから、停止や廃止される可能性は低そうです。

まとめ

ガソリンにはたくさんの税金が課せられていること、そしてその課税方法には疑問点もあるということがわかりました。

ガソリン価格の高騰が止まらない今、ガソリンに課されている税金に疑問を持つ人も増えています。

自動車を走らせるためにはガソリンが必要不可欠なこともあり、高くても給油しないわけにはいきません。だからこそ、自分が払っているガソリン代とそれに含まれる税金についてはしっかり知っておかなければなりませんね。

ガソリン車にかわって電気自動車が普及すると、車の走行距離に応じた「走行税」が新設されるかも?などという話もあります。