令和2年度(2020年)から、「ひとり親控除」が新設され、「寡婦控除」の要件が改正されました。

これは、離婚してひとり親になった人も、未婚でひとり親になった人も、同じく公平に控除を受けられるようにするためです。(ひとり親控除が新設される前は、未婚のひとり親は控除が受けられませんでした。)

この記事では、寡婦控除・ひとり親控除をうける方が年末調整のときに提出する「給与所得者の扶養控除等申告書」の書き方について、大事なことを簡潔にまとめています。

[2023年11月6日追記]

この記事は令和3年の年末調整書類の記入の仕方についてまとめた記事です。

令和4年(2022年)、令和5年(2023年)、令和6年(2024年)についても様式や記入の仕方については変わりありません。

ひとり親控除の新設について

「ひとり親控除」とは、読んで字のごとく 一人で子どもを育てているシングルマザーやシングルファーザーが適用を受けることができる控除です。(※所得が500万円以下の人のみ)

ひとり親控除の新設と同時に、寡婦控除・寡夫控除が改正されました。

寡婦控除改正とひとり親控除新設の概要について、詳しくはこちらの記事に図解でまとめていますのでご参照ください。

ひとり親控除と寡婦控除の適用要件

ひとり親控除と寡婦控除の適用要件を簡潔に言うと以下の通りです。

ひとり親控除の要件

- 合計所得金額が500万円以下である

- 事実婚状態の相手がいない

- 性別、婚姻歴は問わない

- 生計を一にする子(総所得金額が48万円以下)がいる

寡婦の要件

- 合計所得金額が500万円以下である

- 夫と離婚したあと婚姻をしておらず、扶養親族(子ども以外)がいる女性

- 夫と死別後婚姻をしていない、または夫の生死が不明の女性

- 事実婚状態の相手がいないこと

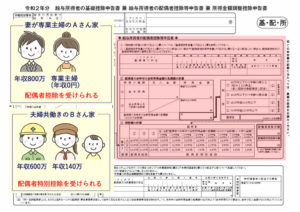

・夫と死別または離婚をした女性で子どもがいる方は「ひとり親」に該当することになります。子ども以外の扶養親族(親など)がいる方が、寡婦に該当するイメージです。

・夫と死別(または生死不明)した方は、扶養親族がいなくても寡婦に該当します。(※離婚の場合は扶養親族がいなければ寡婦控除は受けられません。)

・寡婦控除を受けることができるのは女性のみです。

寡婦・ひとり親の申告書の書き方

ひとり親控除・寡婦控除の適用を受けるためには、年末調整が近づくと勤務先から配布される申告書に、自分がひとり親控除・寡婦控除の対象であるということを記入して提出しなければなりません。

ひとり親であれば自動的に控除が適用されるわけではないので要注意です。

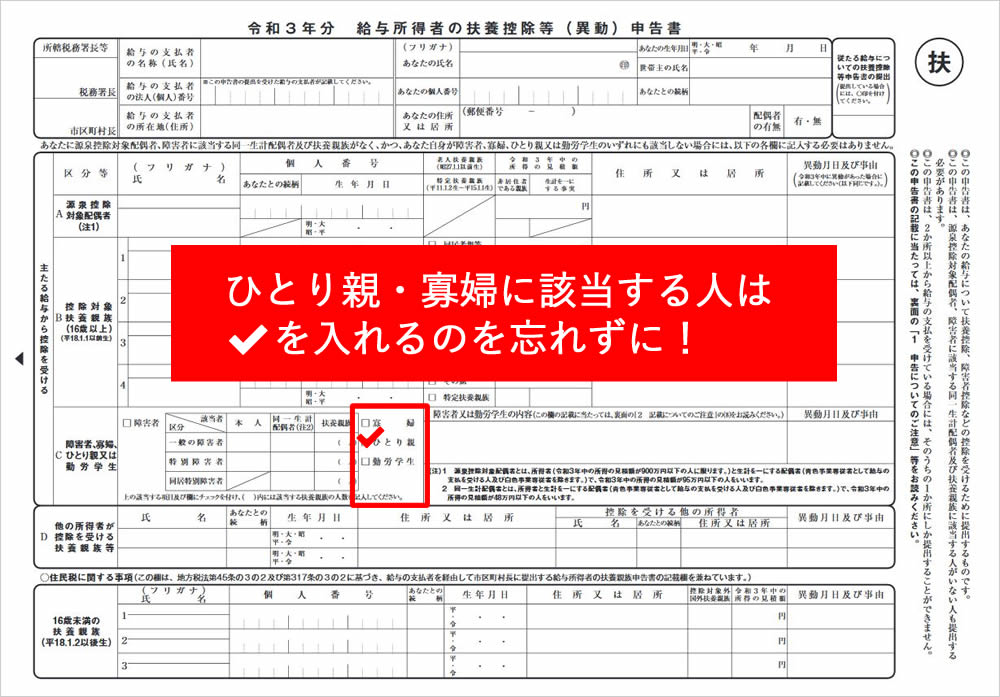

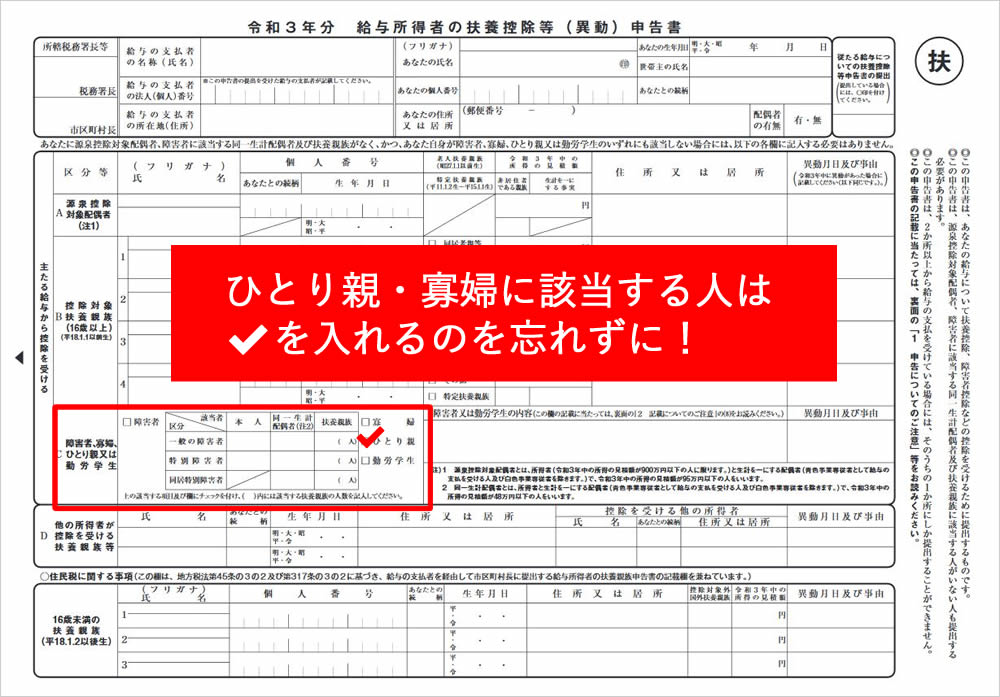

全部で3枚ある年末調整関連の申告書ですが、ひとり親控除・寡婦控除に関係するのが「給与所得者の扶養控除等申告書」です。

右上に「〇扶」とかかれている用紙です。

この紙のC欄にある、□ひとり親 のところにチェックを入れるだけです。

寡婦の方は、□寡婦の欄にチェックを入れます。

あら簡単。一瞬で申告完了です。

婚姻歴を問わず(未婚でも離婚でも関係なく)、所得が500万円以下のひとり親であれば適用をうけることができるようになったからです。