中小企業実態基本調査とは?回答は義務?答えないとどうなる?

平成31(2019)年 3月に「森林環境税及び森林環境譲与税に関する法律」が成立しました。

これにより、「森林環境税」(令和6(2024)年度から課税)及び「森林環境譲与税」(令和元(2019)年度から譲与)が創設されました。

この森林環境税は、住民税の均等割に上乗せするかたちで徴収されるので、日本国民全員に関わることなのです。

目次

地球温暖化防止や国土保全のために、森林を整備・管理する財源として創設されました。

放置されたままのスギやヒノキ等、民間の人工林の間伐などに活用し、森林の保全や整備に充てられます。

森林は国土の7割近くを占めています。荒廃した森林は、二酸化炭素を吸収する能力が低下したり、台風の被害を受けたり大雨などによって土砂災害を起こしやすくなります。

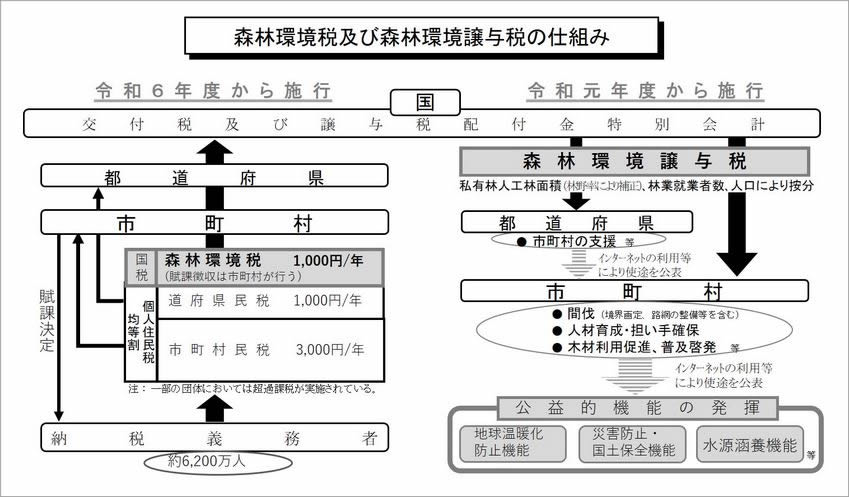

国民1人あたり1000円が、2024年度以降、個人の住民税均等割に上乗せして徴収されます。

納税義務者は全国で約6200万人となり、約620億円の財源となります。

均等割ってなに?と思ったかたは、住民税の基礎知識に関する記事へどうぞ

東日本大震災の復興のための増税(復興特別住民税)が終わる翌年度の2024年度から導入されます。

東日本大震災の復興増税の一環で、住民税の均等割(所得にかかわらず納税者に一律で課される)部分が、都道府県分・市区町村分ともに年間500円ずつ(計1000円)上乗せされています。

この増税措置期間は、2014年度~2023年度までの10年間です。

実質負担額は復興特別住民税が終わる前と変わらないので、増税感が薄いような気がします。

しかし復興特別住民税は増税措置期間が定められていましたが、森林環境税は「いつまで」という期間が設けられていないので、実質永久に?増税ということになります。

2024年度までは交付税及び譲与税配付金特別会計からの借り入れを原資にして、2019年度から譲与が開始されています。

▶市町村では

間伐や人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林整備及びその促進に関する費用」に充てることとされています。

▶都道府県では

「森林整備を実施する市町村の支援等に関する費用」に充てることとされています。

適正な使途に用いられるよう、自治体は森林環境譲与税の使途についてインターネット等で公表しなければならないことになっています。

国税の森林環境税はまだ導入されていませんが、現在、地方独自の財源確保の取組として、森林整備等を主な目的とした住民税の超過課税(県独自課税)の取組が一部自治体ですでに行われています。

自治体によって名称は異なりますが、37の府県と横浜市では、既に独自の森林環境税が導入され、徴収されています。

2024年度から国税の森林環境税の徴収が始まると、国と県で「二重課税」になってしまうのは少し気になりますね。

ほとんどの自治体では、目標や対象となる森林、事業が異なることから、二重課税には当たらないという考えのようです。

それぞれの使途を明確に線引きして、明らかにすることが必要と思います。