中小企業実態基本調査とは?回答は義務?答えないとどうなる?

高額な医療費を払った(10万円を超えた)年は、確定申告で医療費控除を申請すると 所得税が減額されます。

この記事では、医療費控除の申請をするときに必要となる「医療費控除の明細書」の書き方を、図解でわかりやすく解説します。

医療費控除とは、医療費が高額となった場合の税負担を軽減するための制度です。

1年間に10万円(総所得金額が200万円未満の場合は、総所得金額の5%の金額)を超える医療費を支払った場合に控除が受けられます。

本人だけではなく、生計を一緒にしている家族や親族の医療費も対象になります。

自動的に控除が適用されるわけではなく、自分で確定申告をしなければなりません。

下記の計算式で計算した金額を、医療費控除として所得金額から差し引くことができます。

医療費控除額 =( その年に支払った医療費の総額 ー 保険金などで補填される金額 )- 10万円(*)

(*) 所得の合計額が200万円までの人は所得の合計額の5%

医療費控除の概要と、医療費控除の対象になるもの・対象にならないもの等については、こちらの関連記事にて詳しく解説していますのでぜひご一読ください。

余談ですが、医療費控除の特例として、特定一般用医薬品等の購入費用について 一定の条件を満たしていればセルフメディケーション税制の適用を受けることができます。(通常の医療費控除との選択となり、重複して控除を受けることはできません。)

医療費はそんなに高額ではないけれど、薬などの医薬品を買って健康増進や病気予防の取り組みをしているという人は、こちらの制度で控除が受けられる可能性がありますので確認してみてください。

セルフメディケーション税制については、こちらの関連記事にて解説しております。

医療費控除の申請にあたって準備が必要となる書類は以下の通りです。

※実際に確定申告をする際には、上記の他に確定申告書が必要です。

3つの書類について、ひとつひとつ解説していきます。

医療費控除を受けるためには、「医療費控除の明細書」を、所得税の確定申告書に添付しなければなりません。

医療費控除の明細書の様式は、国税庁のホームページから入手できます。(入手先や書き方について詳しくは後述します。)

医療費通知とは、健康保険などの保険者から交付される、医療費の額や病院名・薬局名などの詳細が記載されたものです。

協会けんぽの場合は、「医療費のお知らせ」という名称で、毎年1月~2月頃に配布されます。

医療費通知を添付すれば、❶の「医療費控除の明細書」の記載を簡略化することができます。

医療費通知は原本の添付が必要です。

医療費の領収証とは、医療費を支払ったときに受け取る領収書です。

医療費控除の申請時に領収書の提出は不要ですが、自宅で5年間保存しておく必要があります。(医療費通知を添付したものを除く)

後日提出を求められる場合もあるので、確実に保管しておきましょう。

ここからは、医療費控除の申告をするときに添付が必要となる、先述した ❶「医療費控除の明細書【内訳書】」の書き方を解説していきます。

先述した ❷ 医療費通知 と ❸ 医療費の領収書 を手元に準備してから作成をはじめると良いです。

「医療費控除の明細書」の様式は、国税庁のホームページからダウンロードできます。

> 医療費控除の明細書【内訳書】の様式 PDF版

> 医療費控除の明細書【内訳書】の様式 エクセル版

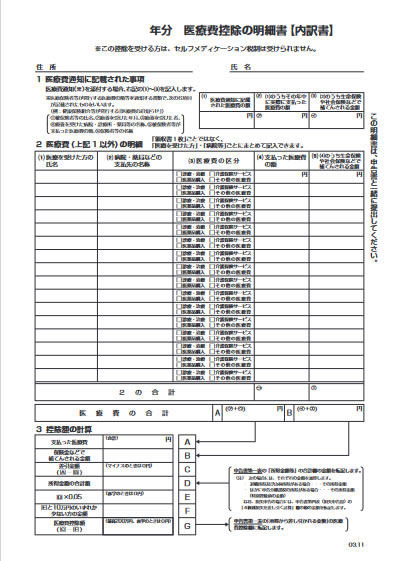

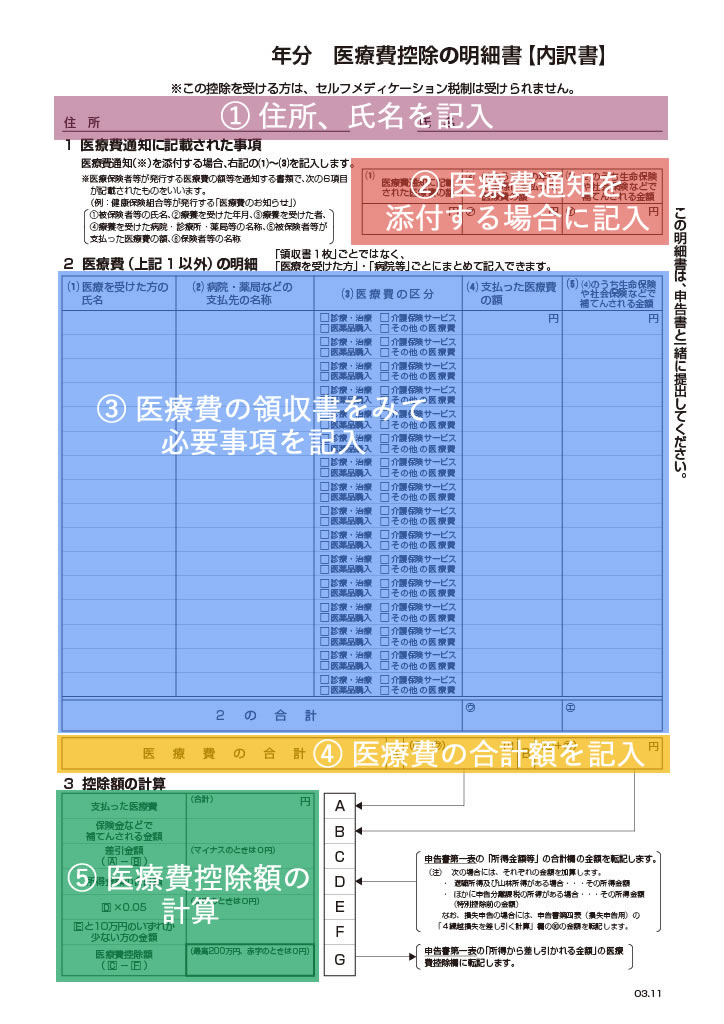

医療費控除の明細書の様式と、記入要項は下記の画像の通りです。

それほど難しくはないので、用紙に記載されている指示通りに書いていけば大丈夫です。

項目ごとに詳しく解説していきます。

対象年度、住所、氏名を記入します。

「医療費のお知らせ」を添付する場合は、この「医療費通知に記載された事項」への記入が必要です。

② についての補足

以下のような理由があります。

・医療費通知では、総医療費×負担割合で計算された金額が載っているが、医療機関等の領収書は10円未満の額が端数処理(四捨五入)されているために数円~数十円の誤差が生じる。

・「医療費のお知らせ」は、健康保険が適用される医療費のみが記載されているため、保険適用外の診療がある場合は、実際に支払った金額とは異なる。

・公費負担医療制度や市区町村による助成、減額査定、未収金などが医療費通知に反映されていない場合がある。

③ についての補足

生命保険や損害保険、または、健康保険法に基づいて受け取った保険金や給付金のことです。

たとえば、入院給付金、病気入院見舞金、出産育児一時金、高額療養費などです。

保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引くので、引ききれない金額があった場合でもほかの医療費から差し引く必要はありません。

どういうことかというと、たとえば、手術のために入院して10万円の医療費を支払ったとします。その入院に対して生命保険会社から入院給付金として15万円受け取った場合、「保険金などで補てんされる金額」は10万円となります。引ききれなかった5万円が残っていますが、この入院給付金の支払い対象となった医療費からしか差し引かないので、退院後に通院して医療費がかかった場合でも、この通院でかかった医療費から5万円を差し引く必要はないということです。

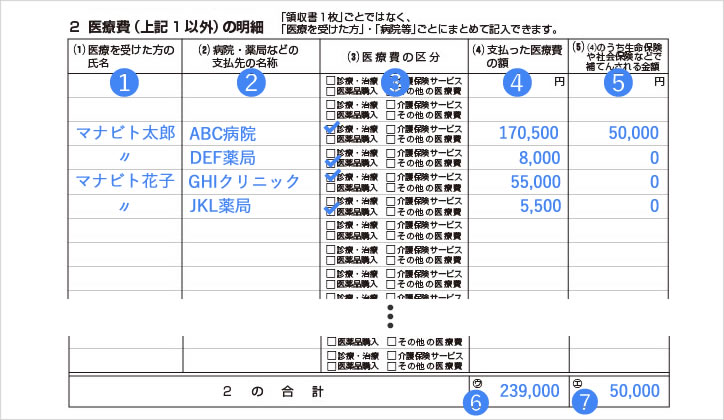

「医療費の明細」欄には、医療費のお知らせに記載されていない医療費について記入します。

※通常、医療費のお知らせに記載されている医療費は9月診療分までとなっています。10月~12月末までの間に医療費を支払った場合には、医療費のお知らせに記載されていない場合があるので注意が必要です。

医療費のお知らせを添付しない(先述した②の欄に記載がない)場合には、この欄に 申告するすべての医療費を記入します。

②と③の項目で記入した金額から、それぞれの合計額を計算して記入します。

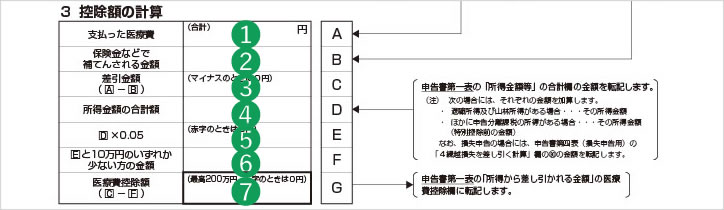

これまでに記入した内容を転記して、医療費控除の額を計算します。

医療費控除額(❼)を、確定申告書第一表の「所得から差し引かれる金額」の医療費控除欄に転記すれば完成です。

確定申告書にこの「医療費控除の明細書【内訳書】」を添付して提出すれば、医療費控除の適用を受けることができます。

※確定申告書の書き方は、この記事では割愛します。

医療費控除の明細書の書き方を解説してきましたが、最後に、もっと簡単・便利に書類を作成できる方法をお伝えして終わりにしたいと思います。

確定申告書や医療費控除の明細書は、国税庁のホームページにある「確定申告書等作成コーナー」でも作成することができます。

作成コーナーを利用すれば、医療費控除の明細書だけではなく確定申告書も作成することができます。医療費控除の明細書の内容が自動で確定申告書に反映されるので、自分で転記する必要がなく、便利です。

入力についてガイダンスがあるので、ガイダンス通りに進めていくことで 手書きで書くよりも簡単に書類の作成ができるのでおすすめです。

マイナポータル連携を利用すると、自動入力で簡単に確定申告書を作成できます。

事前に設定しておけば、申告に含めることができる家族の医療費通知情報もマイナポータル連携で取得することができます。

手順等について詳しくは国税庁のホームページ内の「確定申告特集」ページで確認できます。