中小企業実態基本調査とは?回答は義務?答えないとどうなる?

![ここが変わった!扶養控除等申告書|源泉控除対象親族とは?|特定扶養親族・特定親族がいる場合の書き方[年末調整]](https://worker-training.com/manabito/wp-content/uploads/2025/11/d22989b89c6bb1df24e3b6487c9ff89b.jpg)

年末調整の時に記入する「給与所得者の扶養控除等(異動)申告書」の様式について、令和8年分から一部が変更になっています。

ぱっと見では変わっていないように見えるのですが、扶養家族を記入する欄(区分)が「控除対象扶養親族」から「源泉控除対象親族」に変わっているのです。

この記事では、「源泉控除対象親族」とは何なのか?「控除対象扶養親族」と何が違うのか?を含め、令和8年分の扶養控除申告書からの変更点・書き方についてまとめます。

記事の後半では、特に複雑となった特定扶養親族と特定親族がいる場合の申告書の書き方ついて解説しています。

令和7年の年末調整にも関わる内容ですので、しっかりと確認しておきましょう。

目次

令和7年分と令和8年分の扶養控除等申告書を比べてみると、変わっている箇所がわかります。

なぜ変わったの?

特定親族特別控除の創設に伴って、令和8年分以降の扶養控除等申告書には「源泉控除対象親族」を記載することになりました。

特定親族特別控除についてはこちらの記事で詳しく解説しています。↓

令和8年分からの扶養控除等申告書には「源泉対象扶養親族」の記入欄がありますが、源泉控除対象親族とは具体的にどういう人を指すのでしょうか?

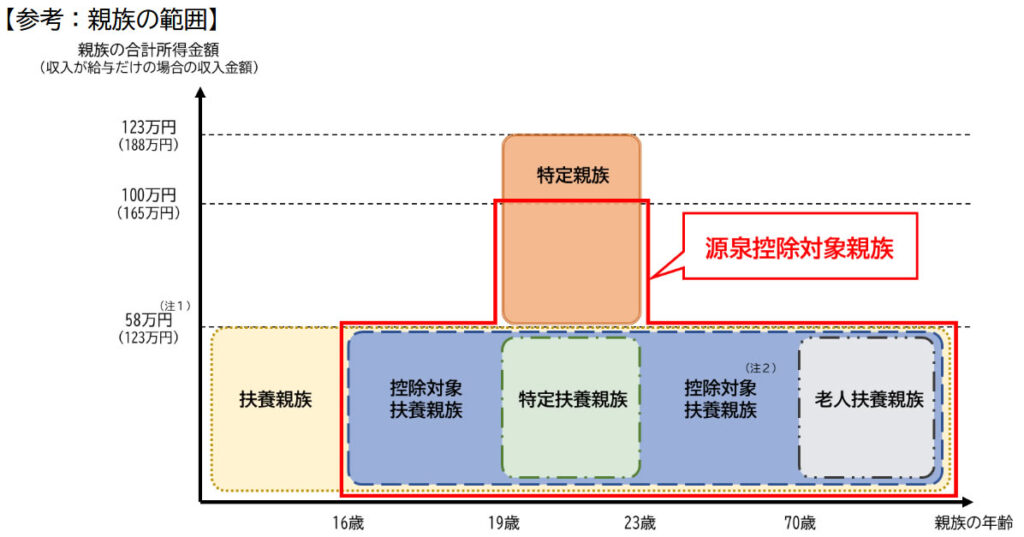

源泉控除対象親族とは、令和8年の扶養控除等申告書から新たにでてきた言葉で、控除対象扶養親族と、特定親族のうち一定の要件を満たす人のことをさします。

控除対象扶養親族とは、納税者(居住者)と生計を一にする親族で、合計所得金額が58万円以下の人のうち、次の1、2のいずれかに該当する人のことです。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人(給与収入だけの場合は、年収123万円超188万円以下)をいいます。

源泉控除対象親族の中には、従来からの控除対象扶養親族も含まれているということだね!

要注意!

特定親族特別控除の対象となる特定親族(年齢19歳以上23歳未満の親族)の合計所得金額の範囲は58万円超123万円以下であるのに対して、源泉控除対象親族の対象となるのは合計所得金額58万円超100万円以下であるため、合計所得金額が100万円を超える特定親族は源泉控除対象親族に該当しません。

特定親族の全員が源泉控除対象親族に該当するわけではないということに注意が必要です。

源泉控除対象親族に該当するかどうかは、年齢と年収(合計所得金額)と年齢で判断します。

源泉控除対象親族の収入条件(給与収入のみの場合)は以下の通りです。

| 年齢 | 年収 | 所得金額 |

|---|---|---|

| 16~18歳、23歳以上 | 123万円以下 | 58万円以下 |

| 19歳~22歳 | 165万円以下 | 100万円以下 |

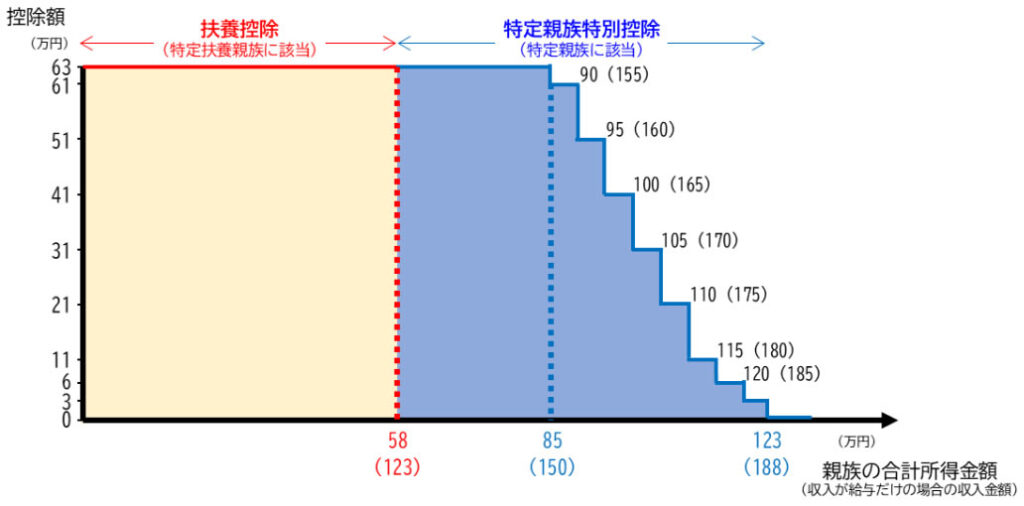

控除対象扶養親族と源泉控除対象親族の範囲の違いについては、文字で見てもピンとこないので、図で見てみるとわかりやすいです。

従来からの「控除対象扶養親族」に 特定親族の一部(合計所得金額100万円以下の人)を加えたのが「源泉控除対象親族」であり、下記の図の赤線で囲まれた範囲がその対象となります。

毎月の給与の源泉徴収で扶養控除の適用を受けるためには、「源泉控除対象親族」に該当していなければなりません。

源泉控除対象親族に該当すれば、毎月の給与の源泉徴収で控除の適用を受けることができます。

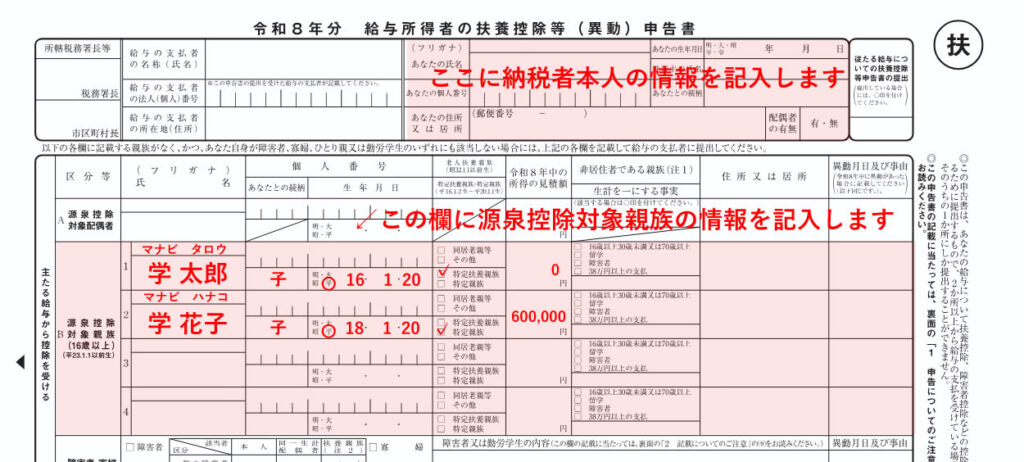

詳しく言うと、給与所得の源泉徴収税額表(月額表等)の甲欄における“扶養親族等の数”を1人としてカウントすることができるということです。

下の画像を例にしてみると、給与の課税対象額が139,000円~141,000円の場合、扶養親族が0人だと1910円の所得税が引かれるのに対し、扶養親族が1人なら引かれる所得税は300円となります。

源泉控除対象親族や源泉控除対象配偶者がいると、毎月の給料から引かれる(源泉徴収される)所得税額が少なくなるということだね。

さて、源泉控除対象親族が何なのかというのがわかったところで、ここからは扶養控除等申告書の記入に関する注意点や書き方を確認していきます。

19歳以上23歳未満の親族がいる人はより複雑で、特に注意が必要なので、ここからはこの年代に絞って解説していきます。

まずは扶養控除の対象となる特定扶養親族と、特定親族特別控除の対象となる特定親族の判定が正しくできているかをしっかりと確認しましょう。

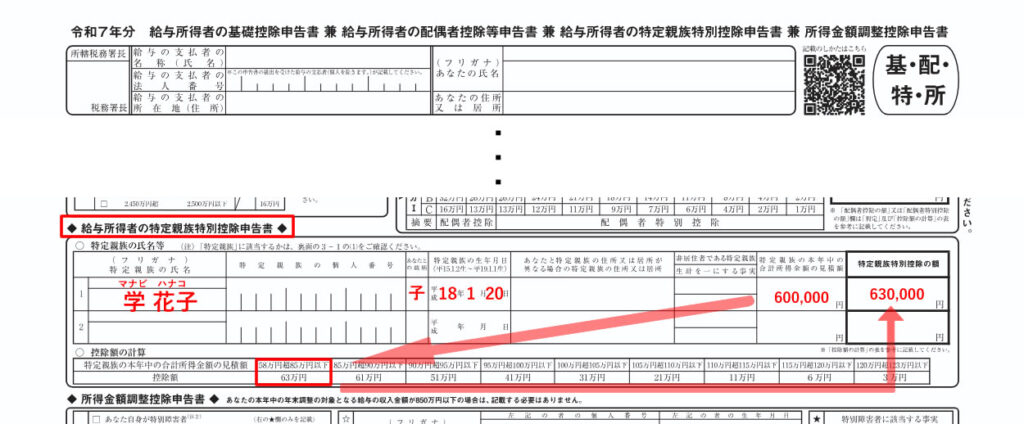

特定扶養親族と、源泉控除対象親族に該当する特定親族がいる場合の、扶養控除等申告書の書き方は以下の通りです。

・太郎さんと花子さんはどちらも、19歳以上23歳未満の特定年代です。

・太郎さんは所得の見積額が0円なので、特定扶養親族にチェックをいれます。

・花子さんの所得の見積額は60万円(※58万円超)なので、特定親族にチェックをいれます。

大事なことなのでもう一度!要確認!!

特定親族特別控除の範囲は合計所得58万円超123万円以下であるのに対して、源泉控除対象親族の対象となるのは58万円超100万円以下であるため、合計所得金額が100万円を超える人は源泉控除対象親族に該当しません!よって、この場合は、19歳以上23歳未満の子どもがいる場合でも上記の扶養控除等申告書には記載できませんので、注意してください。

ちなみに、16歳~18歳および23歳以上の年齢の扶養親族がいる人も、記入する欄は上記の記入例と同じです。

扶養している親族の名前と続柄、生年月日、所得の見積額を記入して、該当する項目があればチェックをいれます。

該当する家族の氏名や所得の記入をしていなければ控除が受けられないので、くれぐれも記入を忘れないように気を付けてください。

特定親族がいる人は要注意!

特定親族に該当する親族がいて、特定親族特別控除の適用を受ける場合には、上記の扶養控除等申告書の他に「特定親族特別控除申告書」(基・配・特・所=基礎控除申告書兼配偶者控除等申告書兼特定親族当別控除申告書兼所得金額調整控除申告書)への記入も必要です。詳しくは次の章で解説します。

年末調整で特定親族特別控除を受けるためには、先述した扶養控除等申告書等の”源泉控除対象親族”欄への記載の有無に関わらず、「給与所得者の特定親族特別控除申告書」を記入して勤務先に提出する必要があります。

特定親族特別控除は、生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人がいる場合に受けることができる控除です。(給与収入のみなら年収123万円超188万円以下)

特定親族特別控除申告書は、子(特定親族)の氏名、必要に応じてマイナンバー、続柄、生年月日、合計所得金額の見積額を記載し、この所得の見積額をもとに、「控除額の計算」の表の該当する欄の控除額を確認して、「特定親族特別控除の額」の欄に記入します。