ひと目でわかる!OneDriveの状態アイコンの意味

なるべくシンプルに…と思って数分考えたのですが、私の語彙力ではこれ以上タイトルを短くすることができませんでした。

「消費税率引き上げに伴い、当初8%で年払いした契約について後日消費税10%への引き上げ差額分を支払うことになった」

この状況。ひとことで言い表すには何と言ったら良いのか…。

もうこれ以上良いタイトルが思い浮かばないので、先へ進みたいと思います。

さて、2019年10月より消費税率が10%に引き上げられました。

経理処理上、8%・軽減税率8%・10%と複数の税率が混在していて、税区分に振り回されています。

そんな最中、保守契約をしている取引先からお手紙が届きました。

目次

増税による差額不足分を後日別途請求

年間の保守サービスを契約し、年払いで料金を支払っている取引先から届いた通知には下記ように書いてありました。

2019年9月30日分までのサービス提供部分については消費税率8%、2019年10月1日以降のサービス提供部分については消費税率10%を適用しご請求させていただきます。

消費税率8%を適用してご請求させていただいている2019年10月1日以降のサービス提供期間分については、新税率10%と8%の差額を別途ご請求させていただきます。

差額につきましては2019年10月1日以降にご請求させていただきます。

消費税率8%を適用してご請求させていただいている2019年10月1日以降のサービス提供期間分については、新税率10%と8%の差額を別途ご請求させていただきます。

差額につきましては2019年10月1日以降にご請求させていただきます。

噛み砕いて言うと、

「既に年間保守料をもらっているけど、あのときは消費税率が8%だったからね。

10月分以降は消費税10%になったから、不足分をあとで請求するよ」ということ。

会計上、すでに4月に年間保守料(2019年4月分~2020年3月分)として消費税8%で計上済みです。

今回は、年間契約料をすでに8%で支払い済みで、あとから消費税の増税による差額(不足)分を払った時の経理処理についてまとめます!

増税による差額分をあとで支払ったときの経理処理

状況を整理しながら、時系列でひとつひとつ仕訳を確認していきます。

~ 前提 ~

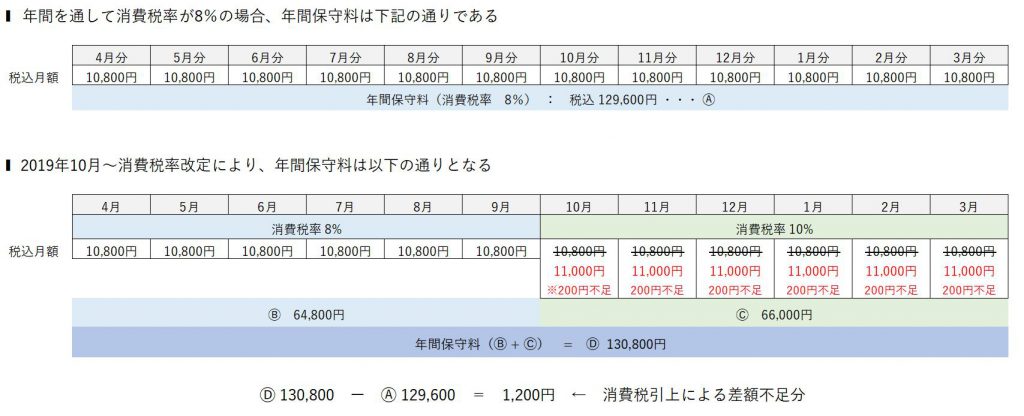

・年間保守料が税抜価格で120,000円の契約とする(月額10,000円)

・わかりやすくするため、年払いによる値引き等はないものとする

・2019年4月20日に、消費税率8%で2019年4月分~2020年3月分までの1年間分の料金を支払っている

・2019年9月末までは消費税率8%、2019年10月から消費税率が10%に改定された

・わかりやすくするため、年払いによる値引き等はないものとする

・2019年4月20日に、消費税率8%で2019年4月分~2020年3月分までの1年間分の料金を支払っている

・2019年9月末までは消費税率8%、2019年10月から消費税率が10%に改定された

1年払いの保守契約で、当初消費税率8%で1年間分を支払った

2019年4月20日、年間保守料(2019年4月分~2020年3月分)として 129,600円(内税8%)支払

▼仕訳 ※( )内は消費税額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 129,600 (内税8%:9,600) | 普通預金 | 129,600 (内税8%:9,600) |

保守契約の勘定科目は、「雑費」やその他の勘定科目が使われることもありますが、ここでは「支払手数料」とすることとします。

22019年10月より消費税率引き上げ 8% ⇒ 10%となる

2019年10月、消費税率はそれまでの8%から 10%に引き上げられました。

3消費増税後の期間分は消費税率10%だとして、差額分を支払った

2019年10月28日、消費税引上げ差額分(2019年10月分~2020年3月分)として 1,200円(内税10%)支払

▼仕訳 ※( )内は消費税額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 1,200 (内税10%:109) | 普通預金 | 1,200 (内税10%:109) |

▼消費税改定に伴う年間保守料の変化を図で表すと下記のようになります

4消費税率振替仕訳で、帳簿上の消費税額を正しい額にする

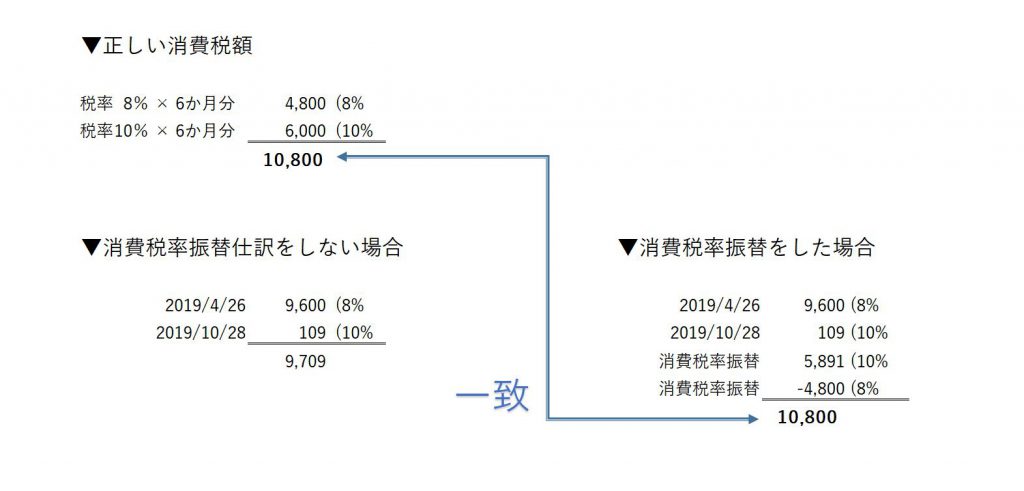

会計ソフトに当初の取引を、8%で計上している場合(①の仕訳)、後日支払った差額分をそのままの10%で計上すると、消費税額が正しい額になりません。

なので、消費税率振替を行います。

借方と貸方は同じ科目で、税込金額も同じですが、税区分(税率)が異なりますので要注意です。

▼仕訳 ※( )内は消費税額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 64,800 (内税10%:5,891) | 支払手数料 | 64,800 (内税8%:4,800) |

一度、対象分の8%の価格を戻して、税率10%で改めて計上する必要があります。

そうすることで、本来の正しい税額となります。

※ここに記しているのは、弊社の顧問税理士事務所の職員さんに確認した処理の仕方です。

処理の仕方は他にも何通りもあり、会計事務所や税理士によって異なると思います。