ひと目でわかる!OneDriveの状態アイコンの意味

インボイス制度の導入に伴い、消費税の「課税事業者」や「免税事業者」という言葉をよく聞くようになりました。

この記事では、消費税を納付することが免除されている「免税事業者」に関する基礎知識や、消費税の請求に関する疑問、課税事業者との違い、インボイス制度への対応についてまとめます。

目次

免税事業者とは?

「免税事業者」とは、ひとことで言うと消費税の申告と納付が免除されている事業者のことです。

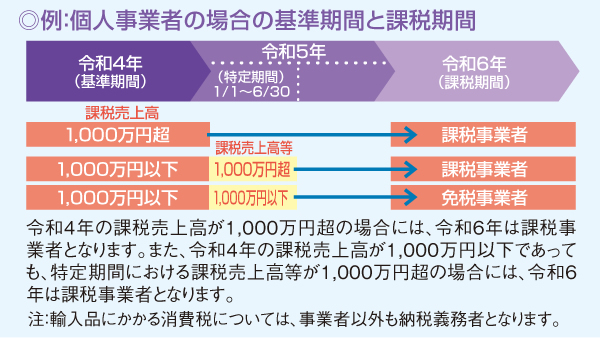

年間課税売上高が1000万円超で、消費税を納めている事業者は「課税事業者」といいます。

POINT

- 消費税では、課税基準期間(*1)の課税売上高が1000万円以下の事業者は、消費税の納税義務が免除されます。「免税事業者」といいます。

(*1)基準期間は、原則として個人事業主はその暦年の前々年、法人はその事業年度の前々事業年度です。例えば、令和1年度の課税売上高が1000万円超の場合は、令和3年度は課税事業者となります。 - 新規に開業した事業者(資本金1000万円以上の法人を除く)と、開業2年目の事業者等、起業したばかりの事業者は、課税期間の基準期間の売上実績がないので、原則として免税事業者となります。

- 基準期間の課税売上高が1000万円以下であっても、特定期間の課税売上高が1000万円を超えた場合は、その課税期間においては課税事業者となります。

(*2)特定期間とは、個人事業主の場合はその年の1月1日から6月30日まで、法人の場合はその事業年度の前事業年度開始の日以後6か月の期間のことです。

消費税納付のしくみ

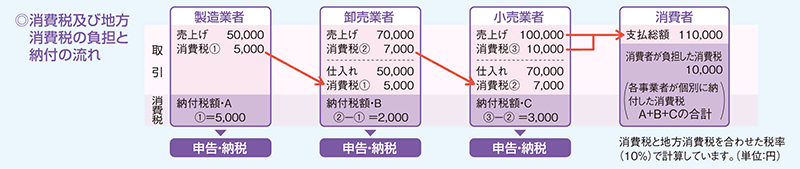

消費税は、消費者が負担し、事業者が納付します。

POINT

- 消費税を負担する者=消費者

- 消費税を申告、納付する者=課税事業者

納付する消費税の計算の仕方

消費税は、課税売上に係る消費税額から、課税仕入れ等に係る消費税を控除して計算します。

わかりやすく言うと、課税事業者が取引先や個人のお客さん(消費者)から預かった消費税から、仕入時に支払った消費税を差し引いて納付します。これを「仕入税額控除」と言います。

POINT

課税期間中の課税売上げに係る消費税額 - 課税期間中の課税仕入れ等に係る消費税額 = 消費税額

※ 消費税の計算方法として、原則課税(一般課税)の他、簡易課税制度という簡易的な計算方法もあります。

簡易課税方式は、基準期間の課税売上高が5000万円以下の事業者が選択することができます。

一般課税と簡易課税の違いや制度の概要については別の記事で詳しくまとめます。

あわせて読みたい関連記事

消費税の一般課税と簡易課税制度の制度概要や違いに関してまとめた記事はこちらです。

[getpost id="5038" cat_name="1" date="0"]

免税事業者は消費税をとっても良いの?

免税事業者は消費税を納付しないのだから、消費税を請求してはいけないのでは?と思いがちですが、免税事業者が課税取引で消費税を請求しても問題はありません。

免税事業者も、仕入れでは消費税を払っていますので、お客さんや取引先に消費税を請求できなければ、自分が払った消費税が負担になります。

じゃあそれで受け取った納付されない消費税はどうなるのかというと、そのまま売上高として処理しても問題ないのです。

ただし、実質的にはインボイス制度が始まると免税事業者が消費税を請求することは難しくなるかもしれません。

インボイス制度が始まると免税事業者は不利?

2023年10月からインボイス制度が始まると、インボイス(適格請求書)でのみ、消費税を控除(仕入税額控除)できるようになります。

インボイス(適格請求書)を発行できるのは、「適格請求書発行事業者」のみで、これに登録できるのは課税事業者だけです。

つまり、免税事業者はインボイス(適格請求書)を発行できません。ということは、課税事業者は免税事業者と取引きをすると仕入税額控除が利用できず、損をするということになります。

そうなると、免税事業者と取引をする課税事業者側が損をしないためには、次の3パターンのどれかを求める可能性が考えられます。

- 消費税を払わない(もちろん、一方的に消費税を支払わないのは違法です。)

- 本体価格の値下げ(本体価格を下げれば、税込でも値下げ前の本体価格と同じになります。)

- 免税事業者とは取引をしない

免税事業者にとっては、取引先を失うことにもなりかねないとして、インボイス制度は免税事業者に不利だと言われているのです。

免税事業者と課税事業者間での取引の問題行為

課税事業者が免税事業者と取引をする際に、仕入税額控除を受けれないことで納める消費税額が増えて損をするからといって「取引先が免税事業者なので消費税を払わない」「適格請求書発行事業者になるよう要求したけれど従わなかったので取引を打ち切る」「適格請求書発行事業者になるようにしつこく迫る」などは問題のある行為です。

一方的に取引をやめたり、取引価格を下げたりすることは許されません。

インボイス開始後、免税事業者と課税事業者間の取引についてなにか問題や検討が必要な場合には、双方でしっかりと交渉の上、お互いに納得した内容で取引を行うことが大切です。

【インボイス制度開始】免税事業者はどうすれば良い?

インボイス制度に伴って免税事業者がとる対応としては、2パターンがあります。

- 課税事業者になり、適格請求書発行事業者の登録をする ➨ インボイス(適格請求書)を発行する

- 免税事業者のままで事業を続ける

1課税事業者になり、適格請求書発行事業者の登録をする

実は、売上高1000万円以下の免税事業者でも、希望して課税事業者になることが可能です。

免税事業者が自ら選択して課税事業者になる場合は、所轄税務署へ「消費税課税事業者選択届出書」の提出が必要です。

課税事業者になるメリットとしては、課税事業者になれば、インボイス(適格請求書)を発行できる「適格請求書発行事業者」として登録することができます。

課税事業者になれば自らも仕入税額控除が利用できますが、免税事業者でい続けると仕入れで支払う消費税がそのまま負担となるので、実は課税事業者になったほうが有利だというケースもあり得ます。

課税事業者になるデメリットは、これまで免除されていた消費税の申告と納付が必要となるため、手間や納税負担が発生することです。

※ 課税事業者となり適格請求書発行事業者の登録を受けている間は、今後課税売上高が1000万円以下になっても消費税の納税義務が生じます。(適格請求書発行事業者の納税義務は免除されません。)

2免税事業者のままで事業を続ける

免税事業者のままで事業を続けることももちろん可能です。

特に、取り引きが消費者など個人のお客さんが中心だったり、主な取引先も免税事業者であるなどの場合は、インボイス開始後も免税事業者のままでいても大きな影響はないと言えます。

免税事業者のままでいるメリットは、これまで同様 消費税の納付が免除されるということです。

免税事業者のままでいるか、課税事業者になるかは免税事業者が自由に選択できることであり、誰も強制することはできません。

先述した通り、免税事業者が消費税を請求することに問題はありません。

尚、事業者の取引は基本的に課税取引ですので、消費税が課税されるものです。

ただし、自分が免税事業者である(適格請求書発行事業者ではない)ということは「取引先は仕入税額控除を受けられない」ということは理解しておきましょう。

あわせて読みたい関連記事

インボイス制度の概要についてもっと詳しくまとめた記事はこちらです。

[article id="1155,2660,4606" layout="list" cat_name="1" date="0"]