「ポイ活」という言葉が生まれるほど、世の中は様々なポイントで溢れています。

キャッシュレス決済の普及も伴い、普通に日常生活をしているだけでも知らず知らずのうちに結構なポイントが貯まりますよね。

塵も積もればなんとやらで、年間数万ポイントや、数十万ポイント貯める方も珍しくないと思います。

日本政府によるキャッシュレスポイント還元事業もあり、ポイント付与される機会も増えました。

ところで、ポイントは課税対象になるのか?なんて考えたことはありますか?

ポイントをもらったら所得になる?!だとしたら、確定申告が必要なのでは?!そうなると一大事!

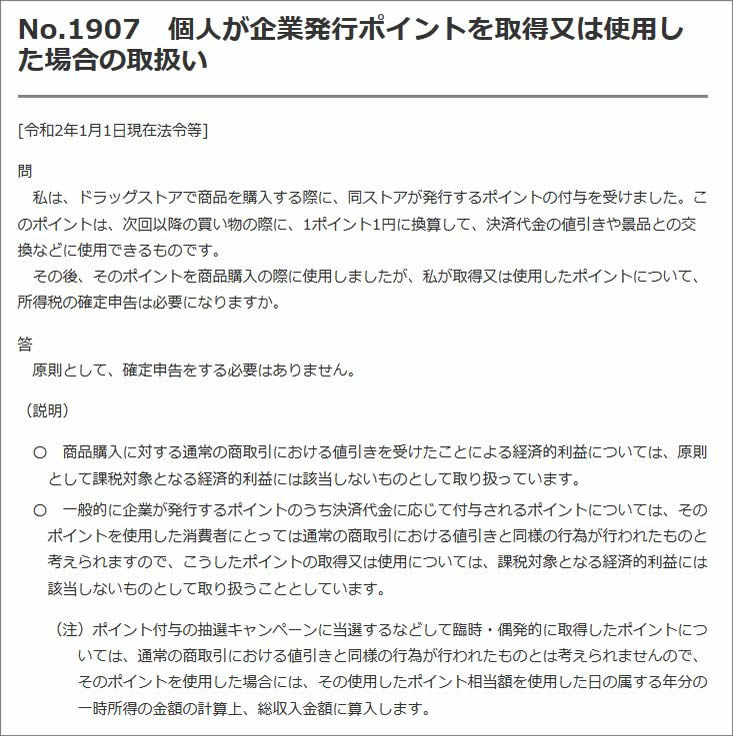

確定申告シーズンを前に、国税庁が公開した確定申告特集ページの「タックスアンサー(よくある税の質問)」にて、 ポイントを取得または使用した場合の取り扱いについて公式な見解が公開されました。

結論を先に言うと、個人がポイントを取得・使用した場合は、原則、確定申告の必要はないが、申告が必要となるケースもあります。

ここで要注意なのが、いつも筆者を迷宮に引きずり込む「原則として」という言葉。

確定申告しなきゃいけないケースとはどんな時なのでしょうか?

この記事では、「ポイントの確定申告は必要か?」について、わかりやすくまとめます。

ポイントも所得!「一時所得」として扱われる

ポイントは、「一時所得」として取り扱われます。

スマホ決済やクレジットカードを利用したことで付与されるポイントは、その会社からの贈与(プレゼント)にあたるので、一時所得になるのです。

▶一時所得とは・・・

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、

労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

この所得には、次のようなものがあります。(1)懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

(2)競馬や競輪の払戻金

(3)生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

(4)法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

(5)遺失物拾得者や埋蔵物発見者の受ける報労金等

一時所得となるタイミングは、付与されたときではなくてポイントを使ったとき

ポイントが一時所得の対象となるのは、付与されたときではなくて、ポイントを使ったときです。

なので、申告の対象は使用したポイントです。

極端な話、50万円分のポイントを付与されても、使っていなければ申告不要です。

ポイントを保有しているだけでは、収入とはみなされません。

理由は、ポイントには使用期限があるからです。

使用期限を過ぎて失効(消滅)してしまえば使えません。

それに、「別にポイントは欲しくないけど、キャッシュレス決済は便利だから利用します」という方にしてみれば、別に欲しくもないポイントを一方的に付与され、ポイントを使うこともないのにそれを収入とみなされ課税されたら困りますよね。

注意点

ポイント利用が50万円未満なら確定申告は必要ない

さてここで本題である「確定申告が必要なのか?」についてですが、結論から言うと、一般的には確定申告は必要ないことがほとんどだと思います。

え?矛盾してない?と思いますが、申告が必要ない理由は、「一時所得には年間50万円までの特別控除額がある」からです。

要するに、一時所得が50万円以下の収入であれば非課税となり、申告の必要もありません。

ポイントは一般的には付与率1%(100円のお買い物で1ポイント付与)のことが多いので、

50万円相当にあたる50万ポイントを得るためには、単純計算で年間5,000万円分の決済が必要です!

ゴ、ご、5、五千万んンンン?!

筆者には到底無理な数字です。

というわけで、一般的にはポイントで所得税を支払わないといけないケースはあまりないと思われます。

ですが、もちろん年間のポイント利用が50万円を超える場合は申告が必要です!

注意点

ポイント以外の一時所得が多くある場合は、ポイントが少額でも非課税枠を超えてしまう可能性があるので注意が必要です。

注意点

結論

一時所得の特別控除額50万円の基準を超えるポイントが付与されるのは稀であり、さらに、申告義務があるのは使用したポイント分のみなので、ポイントだけで確定申告をしなければならないケースはほとんどないと思われます。

参考 国税庁ホームページ

No.1907「個人が企業発行ポイントを取得又は使用した場合の取扱い」

>>>国税庁ホームページ|No.1907「個人が企業発行ポイントを取得又は使用した場合の取扱い」