中小企業実態基本調査とは?回答は義務?答えないとどうなる?

![[2025税制改正]年収の壁って結局どうなったの?](https://worker-training.com/manabito/wp-content/uploads/2025/07/nensyunokabe2025kaisei.jpg)

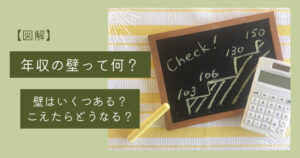

「年収の壁」「103万円の壁」という言葉をたくさん聞いた令和6年(2024)年。

1995年から30年間、所得税の年収の壁は103万円だったわけですが、ついにこの壁が変わることになりました!

2025年税制改正大綱をもとに、今後の「年収の壁」について解説していきます。

壁がなくなる可能性もあるのか?と思っていたけど、結局壁はあるらしい。

まずはおさらい。

ここでいう年収の壁とは、所得税の負担が生じる年収ライン(境界線)のことです。

この壁をこえると、税金の負担が発生し手取り収入に影響があるということになります。

これまでは、年間の給与収入が103万円を超えると、所得税の課税対象となっていました。(つまり103万円の壁でした。)

これは、下記の控除の合計額が103万円であったからです。

2025年度の税制改正により、この控除額が引き上げられました。

壁を超えたくない人の働き控えによる労働力不足や、物価上昇への対応のため、課税の最低ラインが引き上げられました。

2025年度の税制改正により、基礎控除額と給与所得控除額が引き上げられました。

これにより、所得税の年収の壁は、160万円の壁となりました。

103万円から160万円へ=57万円上がったということになります。

合計所得金額が2350万円以下である給与所得者の控除額が引き上げられました。

改正前後の基礎控除額を表でまとめると以下の通りです。

| 合計所得金額 | 令和6年分までの控除額 | 令和7年分/8年分の控除額 | 令和9年分以後の控除額 |

|---|---|---|---|

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超336万円以下 | 88万円* | 58万円 | |

| 336万円超489万円以下 | 68万円* | ||

| 489万円超655万円以下 | 63万円* | ||

| 655万円超2350万円以下 | 58万円 | ||

| 2350万円超2400万円以下 | 48万円 | 48万円 | |

| 2400万円超2450万円以下 | 32万円 | 32万円 | 32万円 |

| 2450万円超2500万円以下 | 16万円 | 16万円 | 16万円 |

| 2500万円超 | 0円 | 0円 | 0円 |

このように、年収が上がるにともなって基礎控除額が段階的に減少します。

合計所得金額が132万円以下の給与所得者は、基礎控除が95万円にまで引き上げられました。

* 令和7年分・8年分限定で、所得金額が655万円以下の場合の控除額が58万円より更に引き上げられます。これは「2年間限定」なので注意が必要です。

なお、合計所得金額が2350万円超の場合の基礎控除額に関しては改正がなく、変わりありません。

基礎控除額の改正は、2025年12月に行う年末調整から適用されます。

給与所得控除額は、最低保証額が55万円から65万円に引き上げられました。

給与所得の計算時に給与収入から控除されるのが「給与所得控除」です。

改正前後の給与所得控除額を表でまとめると以下の通りです。

▼改正前

| 給与収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円(最低保証額) |

| 180万円以下 | 給与収入×40%-10万円 |

| 360万円以下 | 給与収入×30%+8万円 |

| 660万円以下 | 給与収入×20%+44万円 |

| 850万円以下 | 給与収入×10%+110万円 |

| 850万円超 | 195万円 |

▼改正後

| 給与収入 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円(最低保証額) |

| 360万円以下 | 給与収入×30%+8万円 |

| 660万円以下 | 給与収入×20%+44万円 |

| 850万円以下 | 給与収入×10%+110万円 |

| 850万円超 | 195万円 |

なお、給与収入が190万円超の場合の給与所得控除額は改正されず、変わりありません。

給与所得控除の金額の一部引き上げは、2025年12月に行う年末調整から適用されます。

基礎控除額と給与所得控除額が改正されたことにより、配偶者控除や扶養控除の対象となる合計所得金額要件も変更となります。

配偶者控除の対象となる控除対象配偶者の合計所得金額の上限が、所得税・住民税ともに、48万円から58万円に引き上げられました。

扶養控除の対象となる控除対象扶養親族の合計所得金額の上限が、所得税・住民税ともに、48万円から58万円に引き上げられました。

生計を一にする子の総所得金額等の上限が58万円に引き上げられました。

勤労学生に該当するための要件である合計所得金額の上限が85万円に引き上げられました。

今回の税制改正では、特定親族特別控除が創設されました。

これは、19歳以上23歳未満の親族等(配偶者、青色事業専従者等以外で、合計所得金額が123万円以下の人)で、控除対象扶養親族に該当しない場合に適用できます。

詳しくは、別の記事でまとめます。

特定親族特別控除の創設には、親の扶養控除から外れることを避けるために働き方をセーブしている学生等の就業拡大を図る目的があります。