中小企業実態基本調査とは?回答は義務?答えないとどうなる?

令和5年10月1日よりスタートしたインボイス制度。

インボイス制度では、課税事業者は「適格請求書(インボイス)」を保存することで仕入税額控除ができます。

しかし事業によっては、毎回毎回すべての取引で適格請求書を発行することが難しい場合があることから、特定の取引に限り、適格請求書ではなく「適格簡易請求書(簡易インボイス)」の交付が認められています。

この記事では、適格簡易請求書(簡易インボイス)の概要や、簡易インボイスが認められる取引、記載事項などについて解説します。

まずはインボイス制度の概要を簡単におさらいします。

インボイス制度は、正式には「適格請求書保存方式」といいます。

課税事業者が納める消費税額を算出する際、課税売上に係る消費税から、課税仕入れに係る消費税を差し引きます。これを仕入税額控除と言います。

消費税額 = 課税売上に係る消費税額 ー 課税仕入れ等に係る消費税額

インボイス制度開始に伴い、仕入税額控除を行うための条件として、「一定次項が記載された帳簿の保存」と「適格請求書(インボイスの保存)」が必要となります。

適格簡易請求書(簡易インボイス)とは、その名の通り、記載事項が簡易的になった適格請求書のことで、適格簡易請求書(簡易インボイス)の保存でも、仕入税額控除を適用することができます。

適格簡易請求書(簡易インボイス)を交付できるのは、特定の事業者に限定されます。

適格簡易請求書(簡易インボイス)の交付が認められている事業は、不特定多数の者に対して販売等を行う下記の7つの事業者のみです。

適格簡易請求書(簡易インボイス)は、適格請求書発行事業者でなければ交付することができません。よって、上記の業種に該当していても、次の2つの条件を満たしていなければ簡易インボイスの発行はできません。

免税事業者は、適格請求書も適格簡易請求書も発行することができません。

適格簡易請求書は、必要事項が記載されていれば、レシートや領収書でも適格簡易請求書として取り扱って良いことになっています。

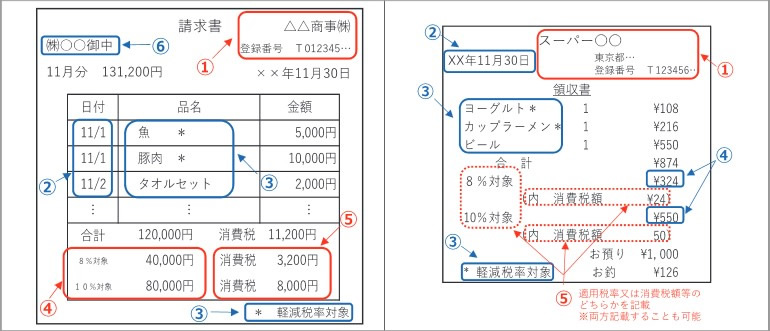

適格請求書及び適格簡易請求書の記載事項は次の通りです。

| 適格請求書 | 適格簡易請求書(簡易インボイス) |

| ①適格請求書発行事業者の氏名または名称及び登録番号 | ①適格請求書発行事業者の氏名または名称及び登録番号 |

| ②課税資産の譲渡等を行った年月日 | ②課税資産の譲渡等を行った年月日 |

| ③課税資産の譲渡等に係る資産または役務の内容 | ③課税資産の譲渡等に係る資産または役務の内容 |

| ④課税資産の譲渡等の税抜価格または税込価格を税率ごとに区分して合計した金額および適用税率 | ④課税資産の譲渡等の税抜価格または税込価格を税率ごとに区分して合計した金額 |

| ⑤税率ごとに区分した消費税率 | ⑤税率ごとに区分した消費税額等または適用税率 |

| ⑥書類の交付を受ける事業者の氏名または名称 | (記載不要) |

こうして比べて見ると、適格簡易請求書(簡易インボイス)の方が記載事項が簡略化されていることがよくわかります。

大きく異なるポイントは3つあります。

簡易インボイスは、不特定多数の者との取引が行われる業種に交付が認められているため、「交付を受ける事業者の氏名または名称」が不要となっています。これは わざわざ宛名を書く必要がない、ということですね。

今回は、限られた業種のみに交付が認められている「適格簡易請求書(簡易インボイス)」について解説しました。

インボイス制度開始に伴い、受け取った請求書や領収書がインボイスの記載事項を満たしているのか?という確認が都度必要となります。そのときに、簡易インボイスに関する知識も必要となってきます。

スーパーやコンビニなどの条件を満たしたレシートは適格簡易請求書として扱われ、仕入税額控除の対象になるということを覚えておきましょう。