ひと目でわかる!OneDriveの状態アイコンの意味

Google、Amazon、facebookなど、海外企業が展開するインターネットを介するサービスを、日本国内でも当然のように利用するようになりました。

普段の生活の中では意識することがないかもしれませんが、会社の経理をする上で、実はこの「国外事業者」との取引の消費税区分がどうなるのか?というのは大きなポイントです。

「リバースチャージ方式」という言葉を聞いたことがありますが?

サービスの買い手側の事業者が 消費税を申告・納税する課税方式のことで

「国外事業者」×「インターネットを介して提供されるサービス」=このリバースチャージ方式についての理解が不可欠となります。

国境を越えた役務の提供に係る消費税の課税関係について、細かいところまで突き詰めようとするとだんだん混乱してきて思考停止したくなるので、この記事ではポイントをわかりやすくまとめていきます。

目次

そもそも消費税とは?

そもそも消費税は、日本国内で行われた取引について課税されるのが原則です。

なので、相手先が海外事業者だと、いろいろとシンプルにはいかないので注意が必要です。

[getpost id="787"]

平成27年の消費税法改正がターニングポイント

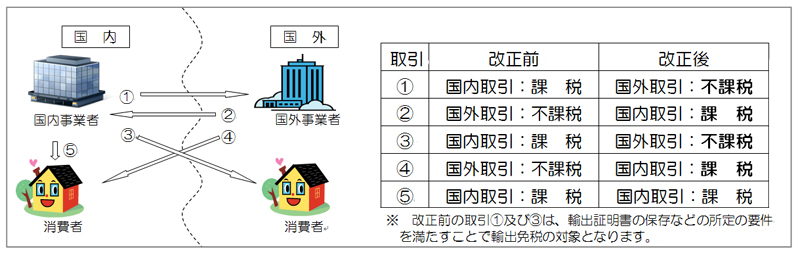

平成27年に消費税法が改正され、電子書籍・音楽・広告の配信などの電気通信回線(インターネット)を介して行われる役務の提供(電気通信利用役務の提供)の消費税の課税対象となる国内取引に該当するか否かの判定基準が、変更されました。

変更前:役務の提供を行う者の事務所等の所在地

↓

変更後:役務の提供を受ける者の住所地

↓

変更後:役務の提供を受ける者の住所地

この改正により、海外事業者のwebサービスはそれまで消費税の課税対象外でしたが、日本国内で提供を受ける場合は課税対象となりました。

「電気通信利用役務の提供」とは?

電気通信利用役務の提供とは、ネットを通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウェアの配信やクラウドサービス、ネット広告、ショッピングサイトや予約サイトの掲載料、ネット英会話教室などです。

fa-neuter

電気通信利用役務の提供 具体例

・Google広告料の支払

・Facebook広告料の支払

・Kindleで電子書籍を購入

・Amazonで電子書籍を購入

・GoogleAdsenseからの広告収入

・Booking.com等の海外旅行予約サイトへの支払

・Skypeを通じた英会話教室

・オンラインストレージサービスDropboxの利用

・Facebook広告料の支払

・Kindleで電子書籍を購入

・Amazonで電子書籍を購入

・GoogleAdsenseからの広告収入

・Booking.com等の海外旅行予約サイトへの支払

・Skypeを通じた英会話教室

・オンラインストレージサービスDropboxの利用

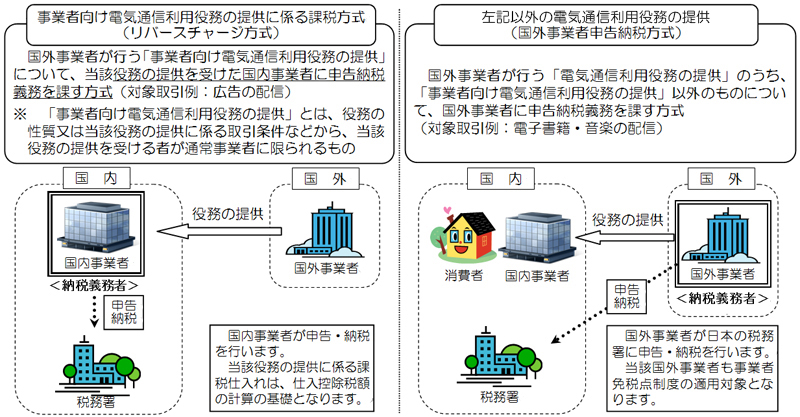

リバースチャージ方式とは?

国外事業者が行う「電気通信利用役務の提供」のうち、広告の配信等の「事業者向け電気通信利用役務の提供」については、当該役務の提供を受けた国内事業者に申告納税義務が課されます。これをリバースチャージ方式といいます。

経過措置に注意!要点整理

- 課税売上割合が95%以上の場合、消費税の支払いが免除されます。(多くの国内事業者は、課税売上が95%以上だと思います。)

- 国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外(消費者向け)のものについては、経過措置により当分の間、仕入税額控除ができません。が、例外として、登録国外事業者から提供を受けたもののみ、仕入税額控除ができます。

「登録国外事業者」は、国税庁のHPで最新情報を確認することができます。

fa-external-link登録国外事業者名簿[PDF]

アマゾン、アドビ、 グーグルアジアパシフィックプライベートリミテッド、ドロップボックス等も登録事業者名簿に載っています。が、要注意なのは、国外事業者であっても日本法人もあるというケースがあるということ!

例えば、Amazonはもともと国外事業者ですが、アマゾンジャパンという日本法人もあります。facebookもフェイスブックジャパンという日本法人があります。

取引先が国内事業者なのか国外事業者なのか、そこをきちんと確認しないと課税対象か否かの判断を間違えてしまいます。

例えば、Amazonはもともと国外事業者ですが、アマゾンジャパンという日本法人もあります。facebookもフェイスブックジャパンという日本法人があります。

取引先が国内事業者なのか国外事業者なのか、そこをきちんと確認しないと課税対象か否かの判断を間違えてしまいます。

Google広告への支払いは、国境を越えた取引ではなくなりました

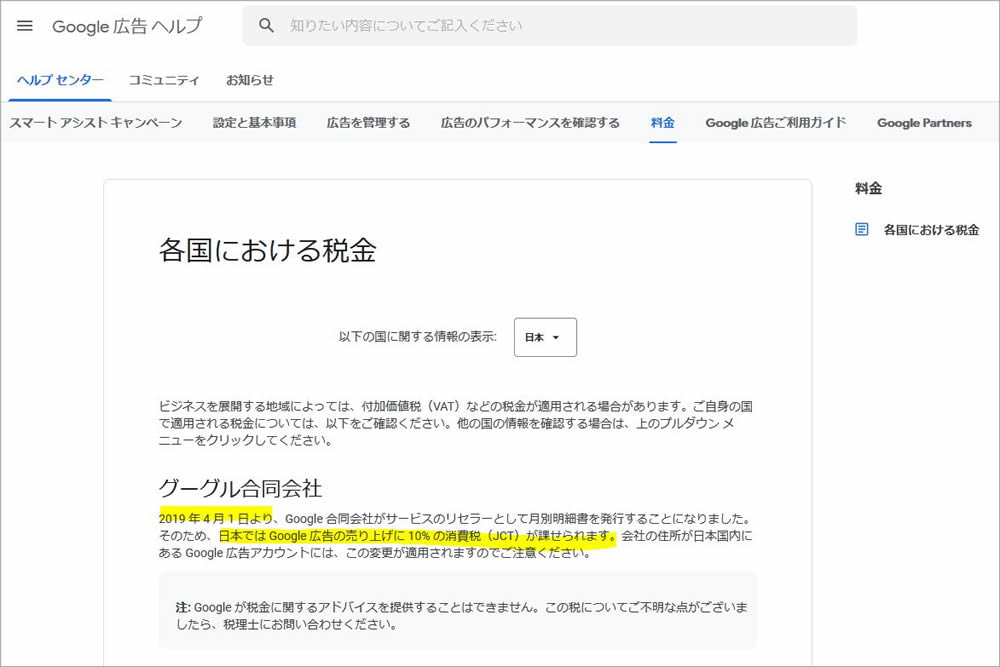

2019年3月31日以前のGoogle広告では、Google広告に関する請求業務はシンガポール法人のGoogle Asia Pacific Pte. Ltd.(登録国外事業者)が行っていました。

ですので、国外事業者との取引ということになり、消費税はリバースチャージ方式(消費税は広告主が支払う)で課税されていました。

それが2019年4月1日より、「Google合同会社」に契約が譲渡され、広告費の支払い先が「Google Asia Pacific Pte. Ltd.」から「Google合同会社」に変更になりました。

Google合同会社は日本法人なので、通常の国内取引となり、Google合同会社からは消費税込みで請求されることとなります。

fa-external-linkGoogle広告ヘルプ 各国における税金

fa-external-linkGoogle広告ヘルプ 各国における税金

Google広告の支払先が日本法人になったことによる影響は?

- 消費税の課税事業者の場合は、仕入税額控除ができるので実質的に負担増にはなりません。

- 免税事業者の場合は、仕入税額控除ができないので、消費税を支払う分が負担増になります。

- 簡易課税を選択している場合は、グーグルへの支払いが増える分負担増になります。

まとめ

海外の会社のサービスの利用や取引が、とても身近なことになっているので、しっかりと理解しておきたいですね。

今後グーグルのように日本での売上は日本法人に計上する、という事業者も増えるかもしれないので、

そうなると会計処理上での変化もあるということを頭に入れておきましょう。