ひと目でわかる!OneDriveの状態アイコンの意味

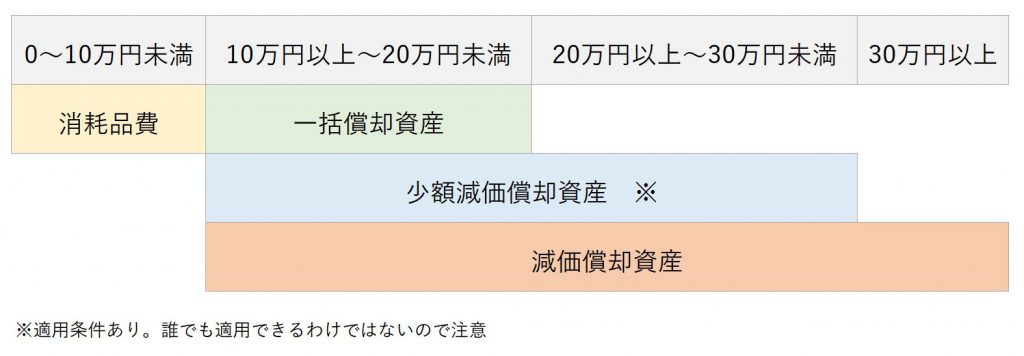

会社が物品を購入・取得したとき、取得価額が10万円未満または使用可能期間が1年未満のものであれば、購入時に経費(消耗品費など)に計上することができますが、それが高価なもの(10万円以上)であれば、固定資産として計上することになり、減価償却をする必要がでてきます。

しかし、固定資産に該当するものでも、取得価格が30万円未満であるときは、通常の減価償却以外の方法を選択することができる場合があります。「一括償却資産」「少額減価償却資産」がそれにあたります。

この記事では、「一括償却資産」「少額減価償却資産」の違いや処理方法について、簡単に・ざっくり・わかりやすく まとめていきます。

目次

そもそも固定資産とは?

事業を運営していくに当たって会社が持っている財産で、耐用年数が1年を超える10万円以上のものを 固定資産といいます。

耐用年数とは、ざっくりいうと、「何年使えるものか」ということです。

耐用年数が1年を超えるということは、一年以上使う(使える)もの、というイメージで大丈夫かと思います。

本当はもっと厳格に定義されているのですが、厳密なことを言うとややこしくなるので、この記事では 簡単に・ざっくり・わかりやすく まとめていきます。

以下の3つの要件を満たすものが、固定資産とされます。

「固定資産」の要件

- 販売目的の保有ではないこと

- 一年を超えて使用するものであること

- 一定額以上の金額であること

基本は取得価額が10万円以上のものが固定資産として計上されますが、20万円未満であれば一括償却資産とされるので、一般的には20万円以上のものが固定資産として計上されます。

10万円以上20万円未満であれば「一括償却資産」、20万円以上30万円未満であれば「少額減価償却資産(中小企業者等のみ)」として処理することができます。

要注意なのが、固定資産の取得価額は、固定資産本体の金額にいろいろな付随費用を加えたものの合計になるということです。

不随費用を含めるということは、ザックリ言うと、「本体価格だけではなく、運送費用や据付費用も含めないとだめ!」ということ。

さらに、組み合わせて使うものはセットで1単位として判定します。

例えば、応接セットなど、通常テーブルと椅子が1組で取引されるものは、1組(テーブルとイスをたして)で10万円未満かどうかを判定します。

カーテンの場合は、1枚ではなく、一つの部屋で数枚が組み合わされて機能するものなので、部屋ごとの合計額での判定となります。

固定資産の種類として、「有形固定資産」「無形固定資産」がありますが、これはザックリ言うと形あるものかそうでないか、みたいな理解でOKと思います。

細かいことはこの記事では触れません。

※このページでの「固定資産」とは、法人の経理上の固定資産のことを指します。

一括償却資産と少額減価償却資産の特徴まとめ

一括償却資産と少額減価償却資産の特徴や違いを表にまとまると以下のようになります。

| 一括償却資産 | 少額減価償却資産 | |

| 取得価額 | 10万円以上20万円未満 | 10万円以上30万円未満 |

| 対象企業 | すべての企業 | 特例制度の適用を受ける中小企業 |

| 損金算入 | 取得した年度から3年間で損金計上(一括償却という) | 取得した年度に全額を損金に計上できる(即時償却という) |

| 損金算入可能額 | 取得価額×12/36 | 取得価額の全額 |

| 固定資産税(償却資産税) | 非課税 | 課税 |

固定資産税(償却資産税)は課税される?されない?

「10万円以上20万円未満の減価償却資産」では、即時償却された資産(少額減価償却資産)は固定資産税の対象となりますが、一括償却された資産(一括償却資産)は固定資産税の課税対象となりません。

償却資産の申告の際には注意が必要です。

償却資産の申告については、こちらの記事で詳しくまとめています。

合わせて読みたい 関連記事

一括償却資産とは?

取得価額が20万円未満の固定資産は一括償却資産として、事業供用後、耐用年数によらず3年で均等償却することができます。

基本的には「取得価額 × 1/3」が、1年間の償却額となります。

※その年に一括償却資産に計上した資産の取得価額の合計額の3分の1を経費計上

厳密に言うと、償却額 = 取得価額合計 × 事業年度の月数/36(一括償却は月数按分をしません)となります。

事業年度が1年に満たない場合は 1/3になりませんので、要注意です。

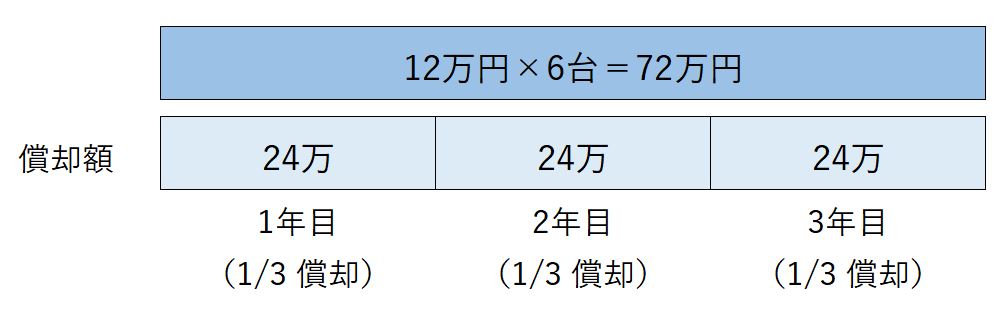

例えば、1台 12万円のパソコンを年度内に6台購入したとします。

このパソコンを一括償却資産として処理する場合、その事業年度の償却費は下記のように計算します。

(120,000×6)× 1/3 = 240,000 → 24万円がその年の損金算入額となります。

※次年度以降に売却や除却(廃棄処分等)をした場合でも、3年間は償却費を計上しなければなりません。

一括償却資産のメリット

耐用年数が3年を超えるものでも、一括償却資産として処理をすれば3年間で取得価額の全額を経費にすることができます = 節税につながります。

また、一括償却の対象とされたものは、固定資産税(償却資産税)の課税対象となりません。

少額減価償却資産とは?

少額減価償却資産は、中小企業者等の場合に認められる特例(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)です。

取得価額が10万円以上30万円未満の少額減価償却資産を取得した時には、事業供用日に全額を会計上費用に計上し、税金計算上も全額を当期の損金の額に算入することができます。

適用を受けられるのは1事業年度あたり300万円が限度です。

即時償却されたものであっても、固定資産税(償却資産税)の課税対象となります。

少額減価償却資産のメリット

事業年度末に減価償却資産を取得した場合、通常は1ヶ月分の減価償却費しか計上することができませんが、この特例を利用すれば、たとえ事業年度末だったとしても、取得価額の全額を経費にすることができます =節税につながります。

通常の減価償却との違いは?

減価償却とは、建物や高額な設備など、長期間にわたって使用する資産(減価償却資産)について、購入時に全額を費用とせずに、実際に利用すると思われる期間(耐用年数)に応じて分散して経費計上していくことです。(費用の計上を先送りして少しずつ経費にしていくイメージです)

一括償却資産や少額減価償却資産として扱うと、3年間で均等償却したり、取得費用を購入したタイミングで費用に一括計上することができるので、節税効果が期待出来ます。

デメリットはないのか?

償却期間が短く(3年間)なったり、全額を経費計上することによるデメリットはないのかというと、あるとも言えますし無いとも言えます。

というのも、費用処理もしくは償却期間を短くすることは、「節税」と表裏一体で、その分その年の利益を下げることになるからです。

利益が出ていないということになれば、融資や出資を受けたいときにはマイナスに捉えられますよね。