ひと目でわかる!OneDriveの状態アイコンの意味

2023年(令和5年)10月1日から、消費税の仕入税額控除の方式として「適格請求書等保存方式=インボイス制度」が導入されます。

区分記載請求書やら適格請求書やら、何がどう違うのかよくわからないし、インボイス制度って一体何なの?とあまりピンときていない方もたくさんいるかもしれません。

そこでこの記事では、区分記載請求書と適格請求書は何が違うのか、インボイス制度の概要、インボイス制度がはじまるとどうなるのかということを、現行の請求書等保存方式からの変更の流れを含めてまとめます。

消費税の仕入税額控除の方式

まずは、消費税の仕入税額控除の方式の変更スケジュールについて確認していきましょう。

それぞれの保存方式の特徴についても箇条書きでまとめました。

「区分記載請求書等保存方式」「適格請求書等保存方式(インボイス制度)」は、どちらも 消費税の仕入税額控除の方式のことです。

仕入税額控除方式の変更スケジュール

① 請求書等保存方式(2019年9月末まで)

- 請求書は課税事業者・免税事業者問わずに誰でも発行が可能

- 発行者の名称、対価(税込)、取引年月日、取引内容、請求先の名称が書かれていれば全て仕入税額控除が可能

fa-arrow-down

② 区分記載請求書等保存方式(2019年10月1日~2023年9月30日)

- 消費税率の改正(税率10%、軽減税率8%導入)とともに区分記載請求書等保存方式が導入された

- 区分経理に対応した帳簿及び請求書等(区分記載請求書等)の保存が必要

fa-arrow-down

③ 適格請求書等保存方式(インボイス制度)(2023年10月1日~)

- 認定された事業者(税務署長に申請して登録を受けた課税事業者=適格請求書発行事業者)が発行する「適格請求書」だけが仕入税額控除をすることができる

- 適格請求書以外の請求書類では、仕入税額控除ができなくなる

- 適格請求書とは「売り手が買い手に対して正確な適用税率や消費税額等を伝えるための書類」である

- 請求書の様式は法令等で定められておらず、一定の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば適格請求書に該当する

インボイスとは?

インボイスとは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるもので、具体的には現行の「区分記載請求書(上記②にあたる)」に、登録番号・適用税率・消費税額の記載が追加されたもののことをいう。

この「登録番号」というのが大事なポイントになります。詳しくは後述します。

仕入税額控除とは

そもそも仕入税額控除って何よ?という方のために、仕入税額控除についてまとめます。

小難しいことは言わずに、簡潔にサラリといきますよ。

仕入税額控除とは、課税期間中の課税売上に係る消費税額から、その課税期間中の課税仕入に係る消費税額(仕入控除税額)を控除することです。

消費税の課税事業者は、この差額を納付します。

消費税の課税事業者は、この差額を納付します。

課税事業者にとって、仕入れ税額控除ができない=納付する消費税額が多くなってしまう、というイメージです。

尚、仕入税額控除をするためには帳簿及び請求書等の保存が必要です。

この仕入税額控除をするために、「区分記載請求書」や「適格請求書」が必要なのです!

これはかなり大雑把な説明ですので、細かいことも気になる方は、国税庁ホームページを確認してみてください。

区分記載請求書等保存方式のポイント

区分記載請求書等保存方式とは、簡単に言うと、軽減税率と標準税率を区分して経理を行うためのもので、適格請求書等保存方式(インボイス制度)の導入が始まるまでの繋ぎの準備期間のようなイメージです。

ポイントを箇条書きでまとめます。

- 軽減税率制度の導入に伴い、消費税率が標準税率(10%)と軽減税率(8%)の複数税率になったため、消費税等の申告等を行う事業者は取引を税率ごとに区分して記帳するなどの経理(区分経理)を行う必要がある。

- 軽減税率の導入(令和元年10月1日)から、適格請求書等保存方式=インボイス制度 がはじまる(令和5年10月1日)までの間に導入されたのが「区分記載請求書等保存方式」である。

この方式に基づいて発行される請求書を区分記載請求書という。 - 消費税に仕入税額控除を適用するためには帳簿及び請求書等の保存が要件であり、軽減税率導入以降は、区分記載請求書等保存方式導入によって、区分経理に対応した区分記載請求書等の保存が要件となった。

「区分記載請求書等保存方式」では、区分記載請求書等の発行のための登録は必要ないので、免税事業者が発行した請求書でも仕入税額控除を受けることが出来ます。

適格請求書等保存方式(インボイス制度)のポイント

ここからは、2023年(令和5年)10月から導入される適格請求書等保存方式 = インボイス制度のポイントについてまとめます。

インボイス制度とは?

「適格請求書等保存方式」という消費税の仕入税額控除の方式のこと。

2023年(令和5年)10月から採用される。

2023年(令和5年)10月から採用される。

- インボイス制度が始まると、仕入税額控除が受けられる適格請求書等を交付できるのは、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」に限られる。

- 登録事業者は、買い手から求められたときはインボイスを交付しなければならず、交付したインボイスの写しの保存も必要。

- 買い手が仕入税額控除を受けるためには、登録事業者から交付を受けたインボイスの保存が必要。

それではこれらのポイントをおさえた上で、インボイス制度についてもっと詳しくまとめていきます。

適格請求書等保存方式(インボイス制度)の導入について詳しく知る

インボイス制度の導入はなんのため?

1仕入税額控除の不正や記載ミスの発生を防ぐ

✔ 税率ごとに仕入税額控除を計算しなければならないため、仕入れ税額控除を計算する根拠となるよう、請求書には「適用税率・税額の表示」が必要です。

2益税問題の解決

益税とは?

簡易課税制度などを利用することで、事業者の手元に合法的に残った消費税のこと

- 簡易課税制度は、売上高だけから納付税額を計算する制度で、みなし税率が適用される

- 現在は前々事業年度の課税売上高が1,000万円以下の中小企業は、免税点制度によって消費税を納める義務が免除されている

Ⅱイコール

自身が受け取った消費税と支払った消費税との差額がプールされて益税となる

インボイス制度が導入されるとどう変わる?

1「適格請求書」を発行するためには「適格請求書発行事業者」にならなければならない

適格請求書発行事業者登録制度について

- インボイス制度が始まると、仕入税額控除が受けられる適格請求書等を交付できるのは、「適格請求書発行事業者」だけになります。

- 適格請求書発行事業者となるためには、税務署長に申請書を提出し、登録を受ける必要があります。※登録できるのは課税事業者のみです。

基本的には年間の売上が1,000万円を超える事業者は、課税事業者です。

基本的には年間の売上が1,000万円を超える事業者は、課税事業者です。

年間売上が1,000万円以下の事業者は、免税事業者(消費税の納税が免除される)です。 - 申請書は2021年(令和3年)10月1日から提出することが可能です。

- 登録が認可されると、適格請求発行事業者には登録番号が付与されます。その登録番号が記載されているかどうかで、仕入税額控除の対象書類かどうかが決まります。

- 適格請求書発行事業者の氏名又は名称及び登録番号等は、「適格請求書発行事業者登録簿」に掲載され、インターネットを通じて国税庁ホームページで確認できます。

適格請求書発行事業者への登録は任意です

- 大事なことなので何度も言いますが、登録できるのは消費税の課税事業者に限られます。

※年間の売上が1,000万円を超える事業者は課税事業者です。

※ちなみに、軽減税率対象品目の取り扱いの有無は関係ありません。 - 年間売上が1,000万円以下の免税事業者でも、自ら課税事業者を選択することで課税事業者になることができます。 年間売上が1000万円以下の小規模事業者は、原則として免税事業者(消費税の納付が免除)です。

その場合、自らが課税事業者(消費税を納付すること)を選択しない限り、インボイスへの登録ができないというわけです。 - 「適格請求書発行事業者」への登録はあくまでも任意ですので、事業者の判断に任せられます。 たとえば、顧客が消費者のみの場合なら、消費者に対して適格請求書を発行する必要がないので、適格請求書発行事業者への登録は不要と考えることもできますね。

- 適格請求書の発行ができないと、取引先との取引の上で困る(取引先に迷惑をかける)ことがでてきます。 取引先から適格請求書等の発行を求められることが想定される場合は、登録の検討が必要ですね。課税事業者が免税事業者と取引した場合、仕入税額控除の対象にならないことで消費税の納税額が増えることになってしまいます。そうなると、課税事業者が免税事業者と取引する=デメリットが生まれてしまい、大きな影響があります。

適格請求書発行事業者でないのに適格請求書を発行したら罰則も

「適格請求書」は「適格請求書発行事業者」しか交付できないということは先述の通りですが、もし、適格請求書発行事業者以外の事業者が適切な記載項目で請求書を発行したらどうなるのでしょうか?

この場合、適格請求書として認められないのはもちろんですが、なんと罰則もあるのです。

「誤認される恐れがある」ということで1年以下の懲役または50万円以下の罰金に処されることがあるようです。

2適格請求書発行事業者の義務

適格請求書発行事業者は、取引の相手方(課税事業者に限る)の求めに応じて、適格請求書を交付する義務があります。

あわせて、交付した適格請求書の写しを保存する義務も課されます。

※適格請求書を交付することが困難な取引では、適格請求書の交付義務が免除されます。(自動販売機による譲渡等、郵便ポストに差し出された郵便サービス等)

※ 不特定多数の者に対して販売を行う小売業、飲食店業、タクシー業等は、記載事項を簡易なものとした「適格簡易請求書」を交付することができます。

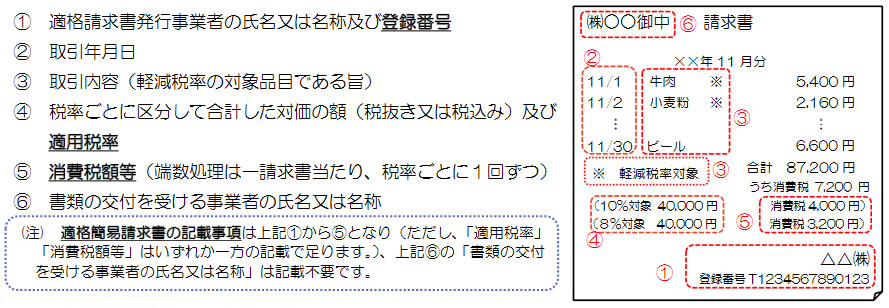

3「適格請求書」と認められるためには、必須の記載事項がある

インボイス制度がはじまるまでの間(2023年9月末まで)採用される「区分記載請求書等保存方式」の記載事項と比較して、表にまとめてみました。

具体的には、現行の区分記載請求書に、「登録番号」「適用税率」「消費税額等」の記載が追加されます。

| 記載事項 | 区分記載請求書等保存方式 | 適格請求書等保存方式(インボイス) |

| 2019/10/1~2023/9/30 | 2023/10/1~ | |

| 発行者の氏名または名称 | 適格請求書発行事業者の氏名または名称および登録番号 | |

| 課税資産の譲渡等を行った年月日 | 課税資産の譲渡等を行った年月日 | |

| 取引内容(軽減税率の対象となる場合はその旨) | 取引内容(軽減税率の対象となる場合はその旨) | |

| 税率(10%、8%)の異なるごとに合計した税込金額 | 税率ごとに合計した税抜又は税込対価の額及び適用税率 | |

| - | 税率ごとに区分した消費税額等 | |

| 書類の交付を受ける者の氏名又は名称 | 書類の交付を受ける者の氏名又は名称 |

まとめ

区分記載請求書等保存方式では、区分記載請求書の発行のための登録等は必要ないので、免税事業者が発行した請求書でも仕入税額控除を受けることが出来ました。

しかし、適格請求書等保存方式(インボイス制度)がはじまると、買い手側が仕入税額控除を受けるための要件が大きく変わります。

買い手が仕入税額控除の適用を受けるためには、登録事業者である取引相手(売り手)から交付を受けた適格請求書(インボイス)の保存が必要となります。

適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」に限られ、「適格請求書発行事業者」になるためには、課税事業者でなければならず、さらに税務署への登録申請書の提出が必要です。

登録申請書の提出が可能となるのは、2021年(令和3年)10月1日 金曜日以降です。

スムーズに移行できるよう、事前確認等の準備をしておきたいですね。

適格請求書発行事業者の登録に関する詳細は、こちらの記事に詳しくまとめておりますのでぜひご覧ください。

合わせて読みたい 関連記事

[getpost id="2660"]