ひと目でわかる!OneDriveの状態アイコンの意味

年末調整や確定申告前に知っておくべき、「配偶者控除・配偶者特別控除」の概要についてまとめます。

夫が会社員で妻がパート勤務の家庭などを例にあげてよく言われる「103万円の壁」や「150万円の壁」「201万円の壁」についてもわかりやすくまとめます。

目次

配偶者控除・配偶者特別控除の概要

配偶者控除・配偶者特別控除とは

配偶者控除・配偶者特別控除とは、納税者本人に配偶者(妻や夫)がいる場合に受けられる所得控除で、配偶者の収入が少ない場合(無職・専業主婦(夫)やパートやアルバイト等)に適用されます。

配偶者の収入(所得)によって2種類の控除に分類され、控除額が異なります。

配偶者の収入(所得)によって2種類の控除に分類され、控除額が異なります。

配偶者とは?

婚姻関係にある相手のことです。一般的には夫や妻のことになります。

控除対象配偶者の範囲

その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人が「控除対象配偶者」となります。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)

- 納税者と生計を一にしていること(同居か別居かは関係ありません)

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

配偶者控除と配偶者特別控除の控除額

配偶者の所得(給与収入)の金額の違いによってどちらか一方の控除を受けられます。※所得制限あり

配偶者控除の金額

本人の所得が1000万円を超えておらず、配偶者の年収が103万円以下の場合に配偶者控除の適用を受けることができます。⇒103万円の壁といわれます。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(12月31日現在の年齢が70歳以上) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除の金額

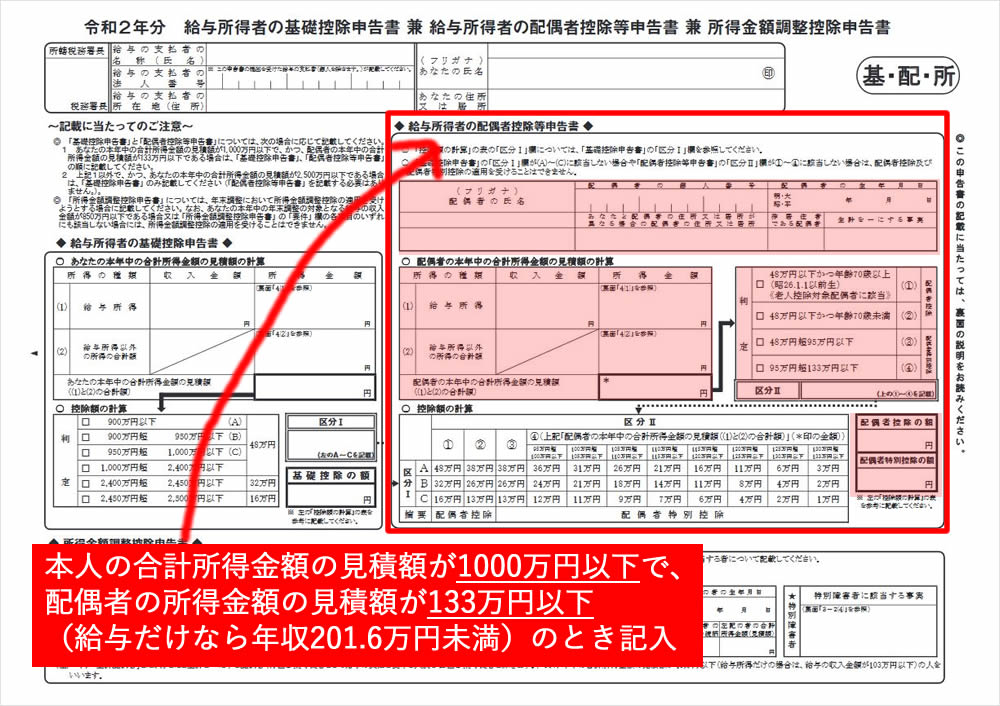

配偶者控除の適用がない人で、納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が48万円超133万円以下であれば、配偶者特別控除の適用を受けることができます。

配偶者の年収103万円超201万6千円未満の場合に適用できる⇒201万円の壁といわれます。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

配偶者控除を知るための5つのポイント

1納税者本人の所得制限

本人の合計所得が1,000万円(給料年収なら1,220万円以下)を超える場合は、配偶者控除は受けられません。

所得額が900万円を超えると配偶者控除の金額が段階的に減少していきます。

所得額が900万円を超えると配偶者控除の金額が段階的に減少していきます。

2配偶者の所得制限

配偶者控除を利用するためには、配偶者の年間の合計所得が48万円以下(給料なら年収103万円以下⇒103万円の壁といわれる)でないといけません。

年収103万円を超えても利用できる控除が、配偶者特別控除です。

338万円の控除を適用できる収入の範囲が拡大

年収103万円の壁を超えたとしても、年収150万円までは控除が受けられます。

会社員夫とパート妻の家庭を例にすると、妻の年収が150万円を超えると控除額が減っていきます。(=夫が払う税金が増える⇒150万円の壁 といわれる)

4配偶者控除の対象からはずれても、配偶者特別控除が受けられる

配偶者控除を受けられない(配偶者の所得が年間48万円を超える)場合に、税負担が急激に増えるのを緩和するために配偶者特別控除があり、この配偶者特別控除の対象範囲が広がりました。

5税法上の扶養から外れる、年収201万円の壁

妻の給与収入が201万6,000円(合計所得金額133万円)以上になると配偶者特別控除を受けることができません。つまり、税法上の扶養から外れます。

このことから、年収201万円の壁(正確には201.6万円の壁)といわれます。

この記事は、国税庁ホームページを参考にして書きました。

配偶者控除|国税庁fa-external-link

配偶者特別控除|国税庁fa-external-link

年末調整の時に役立つ!扶養控除をうけるときの申告書の書き方

毎年年末に行われる年末調整。年末調整で配偶者控除または配偶者特別控除の適用を受けるためには、申告書へ記入をして提出しなければなりません。

扶養控除申告書の書き方について詳しくはこちらの記事でまとめていますのでご参照ください。

合わせて読みたい 関連記事

[getpost id="2015"]