ひと目でわかる!OneDriveの状態アイコンの意味

男性の育児休業取得促進等を目的とした育児・介護休業法の改正とともに、健康保険法および厚生年金保険法が改正され、育児休業中の社会保険料の免除に関する基準が変更となりました。

この記事では、2022年10月からの育休中の社会保険料免除について、改正前後の免除条件や基準をわかりやすくまとめます。

育児・介護休業法の改正についてはこちらの記事にまとめています。

合わせて読みたい 関連記事

[getpost id="2703"]

目次

育休中は社会保険料が免除されます

まずは大前提として、育児休業中は 申し出によって社会保険料(健康保険料・厚生年金保険料)が 被保険者分・事業主分とも免除されるということを理解しておきましょう。

fa-check-circleポイント

- 免除期間も被保険者資格は継続し、保険料を納付した期間として扱われます。

- 産休育休中の社会保険料の免除は自動的に行われるわけではなく、事業主を通して申請することが必要です。

社会保険料免除の対象となる期間

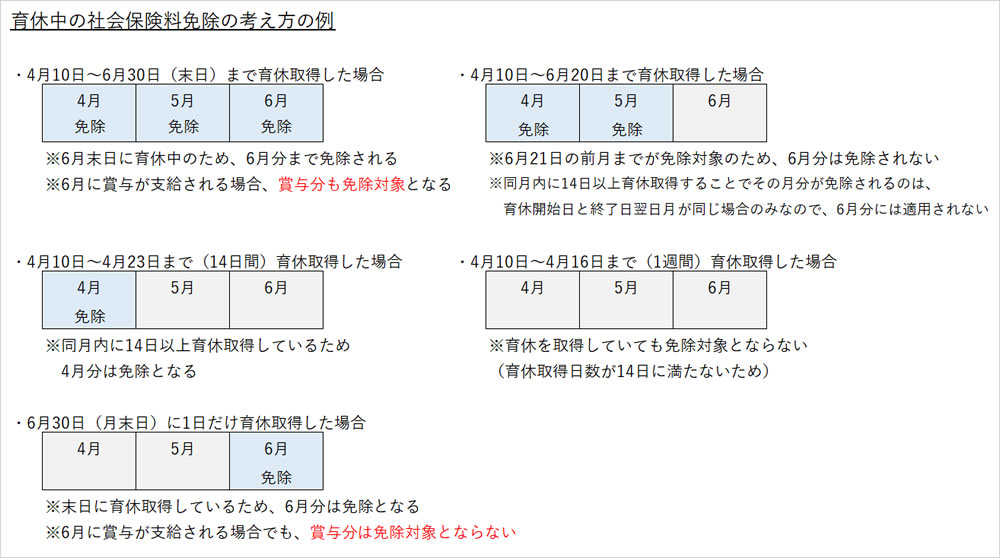

社会保険料免除の対象となる期間は、正確には「育児休業等を開始した日の属する月からその育児休業等が終了する日の翌日が属する月の前月までの期間」。

簡単にいうと、育休の開始月から終了前月までです。

ややこしい表現がされていますが、「育休が終了する日の翌日の前月まで免除される」ということは、つまり月末日に育休中の場合は、その月の保険料が(賞与の支給月であれば賞与から控除される社会保険料も)免除されるということです。

※育児休業を取得した日と、終了日の翌日が同じ月の場合は、社会保険料は免除対象となりません。(これは2022年9月末までの基準です。)

![]()

「月末に育休をとった方が得!」と言われているのはこのためですね!

月末に1日だけでも育児休業を取れば社会保険料が免除されるのに、月途中に数週間の育児休業を取っても末日に仕事に出ていれば社会保険料が免除されないのは、なんだか不公平に感じますね。

月末に1日だけでも育児休業を取れば社会保険料が免除されるのに、月途中に数週間の育児休業を取っても末日に仕事に出ていれば社会保険料が免除されないのは、なんだか不公平に感じますね。

この「免除対象となる期間の基準」が改正されます。

改正でどう変わる?2022年10月からの免除期間の考え方

育休中の社会保険料免除の基準が改正され、2022年10月から考え方が変わります。

改正前後を比較して、わかりやすくまとめます。

<改正前>

- 育児休業を開始した日の属する月から、その育児休業が終了する日の翌日が属する月の前月までの月の保険料が免除される。(月末時点に育児休業中であれば、その月の社会保険料が免除される)

- 賞与の支給月であれば、賞与から控除される社会保険料も免除される

改正後:毎月の給与の保険料免除について

2022年10月からは、月末時点で育休を取得しているときはその月の社会保険料が免除されるという従来の基準に加えて、育児休業を開始した日の属する月とその育児休業が終了する日の翌日が属する月とが同一であり、かつ、その月における育児休業の日数が14日以上である場合も保険料免除となります。

簡単に言うと、給与からの保険料免除の要件は2つになります。

<改正後> 令和4年10月1日~

- 月末時点で育休を取得しているときはその月の社会保険料が免除される

- 育休開始月は、月末時点で育休を取得していなくても その月内に2週間以上の育児休業を取得していればその月の保険料が免除される

(別の言い方をすると、育休開始月と終了翌日の月が同じ場合には、その月に14日以上育休を取得していればその月の保険料が免除されるということ)

改正後:賞与(ボーナス)からの免除について

賞与からの保険料免除について、これまでは月末時点の育休取得状況のみで免除対象かどうかが決まっていたため、月末に1日だけ育休を取得して保険料を節約する手段として使う「抜け道利用」が増えているとの指摘が多くありました。

![]()

SNS等でも、ボーナスがでる月の月末に育休をとるとお得!などと裏技のように紹介されているのを何度も見かけました。これは育休取得が本来の目的からズレているような気もしますね・・・。

年末年始に短期間だけ育休取得を取得すると、冬の賞与が免除対象になるため手取り額が大きくなります。これを目的として休むというのは制度の趣旨に反するということで、賞与からの免除に関しては適用条件が厳しくなります。

<改正後> 令和4年10月1日~

賞与における社会保険料は、育児休業期間が1か月を超える場合に限り、免除対象とする

改正後も、月末に1日だけ育休をとった場合でもその月の保険料が免除されることは変わりませんが、賞与の保険料免除に関しては、育休の期間が1か月超であることが要件となります。

雇用主や労務担当者・給与担当者が気を付けること

育休中の社会保険料免除について実務が複雑になり、免除対象かそうでないかの判断がこれまでよりも難しくなります。

育休の取得期間についてしっかりと確認・把握の上で、手続きや給与計算をすることが必要になります。