ひと目でわかる!OneDriveの状態アイコンの意味

「扶養」という言葉を聞いたことがある人は多いと思いますが、その意味を正確に理解できていますか?

扶養には2種類あり、その二つは同じ呼び名ですが全く異なるものです。

2つの扶養を混同していたり、そもそも2つあることを知らないという人も少なくないかもしれません。

この記事では、税法上の扶養と社会保険上の扶養、ふたつの扶養の意味や要件の違いについてわかりやすくまとめています。

扶養とはどういう意味?

そもそも扶養とはどういうことでしょうか?

扶養するということは、自分の力で生活できない者を養う(経済的に面倒をみる)ということです。

所得税や社会保険でもこの扶養の考え方があり、扶養される人の収入が一定の金額未満であれば「扶養親族」となることができます。

扶養している人の状況や人数に応じて、負担する税金が軽くなったり、扶養家族の分の保険料が免除される仕組みになっています。

fa-check-circleCHECK

※国民健康保険には扶養の概念がありません。

扶養している家族がいる場合でも、扶養している家族の分を含めて 世帯の人数分国保料を納めなければなりません。

合わせて読みたい 関連記事

社保と国保も混同されがちなので注意しましょう。

[getpost id="1939"]

[getpost id="1939"]

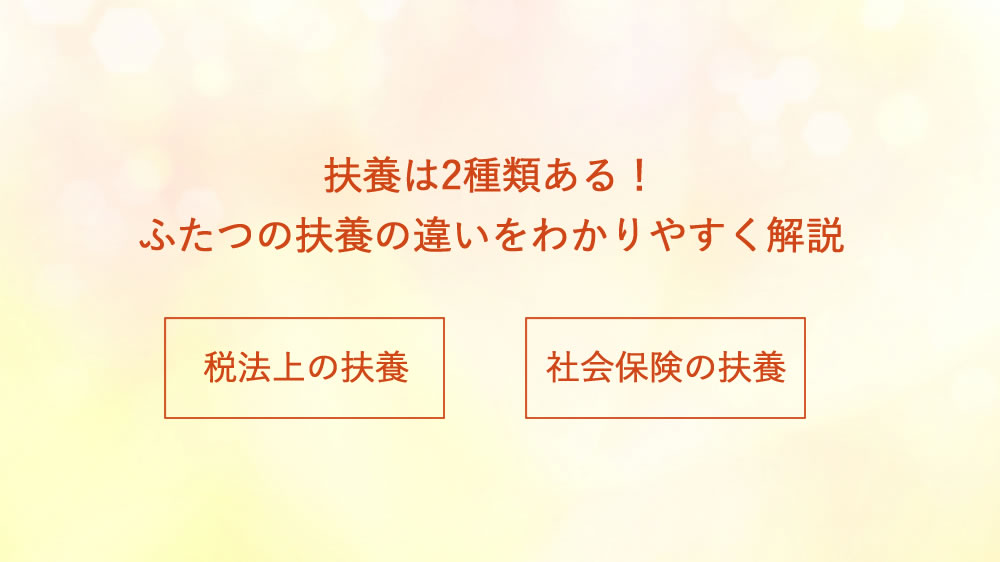

2つの扶養とは?

ひとくちに「扶養」といっても、扶養には2種類あります。

- 税法上(所得税・住民税)の扶養

- 社会保険(健康保険・厚生年金)の扶養

2つの扶養は別々のもの

税法上の扶養と社会保険の扶養は、関連性がありません。

つまり、イコールではなく、まったくの別物です。

つまり、イコールではなく、まったくの別物です。

税法上の扶養とは?

税法上(所得税・住民税)の扶養とは、扶養親族の数に応じて一定額の所得控除(扶養控除・配偶者控除等)を受けることができる制度です。

所得控除を受けるということは、支払う税金が少なくなるということです。

税法上で扶養になっている人のことは「控除対象配偶者」「控除対象扶養親族」といいます。

社会保険上の扶養とは?

社会保険の扶養とは、扶養親族分の社会保険料を負担することなく保険の給付を受けられる制度です。

対象となる家族の範囲は、配偶者と3親等内の親族と決められています。

社会保険上で扶養に入っている人のことは「被扶養者」といいます。

扶養になるにはどうしたら良い?

誰でも扶養に入れるわけではなく、扶養に入れるのは、扶養になるための要件に当てはまる人のみです。

また、自動的に扶養に入ったり外れたりするわけではないので、それぞれ手続きが必要です。

扶養になるための条件

税法上の扶養と社会保険の扶養とでは、扶養の対象となる家族等の対象範囲・条件が異なります。

扶養となる人の年齢、何親等内の親族か、同居か別居か、年収等、様々な細かい要件があります。

代表的なものを表にまとめました。

| 要件 | 税法上の扶養 | 社会保険上の扶養 |

| 範囲 | 6親等内の血族、配偶者、3親等内の姻族 | 3親等内の親族 |

| 年齢 | 16歳以上(16歳未満であっても障害者控除や非課税限度額の対象にはなる) | 75歳未満 |

| 同居・別居 | 同居は要件でないが、「生計を一にしている」ことが条件 | ・親族の範囲によっては同居が必須条件 ・配偶者・子・孫・兄姉弟妹・父母等直系尊属は別居でも可。ただし生計維持を証明する書類が必要 |

| 年収 | 扶養控除・配偶者控除:103万円以下 配偶者特別控除:103万円超~201万6千円以下 | 130万円未満かつ被保険者の収入の1/2未満 (60歳以上または障がい者の場合は180万円未満) |

| 内縁関係・事実婚 | 対象外 | 対象 |

扶養になるための手続き

税法上の扶養と社会保険の扶養は関連性がないので、当然ながら手続きもそれぞれ別々に行わなければなりません。

| 税法上の扶養 | 社会保険上の扶養 |

| 年末調整関連の書類の中に「扶養控除等申告書」に記入して勤務先に提出する。 | 勤務先が加入している健康保険組合等へ「被扶養者異動届」を提出する。 多くの場合、勤務先の労務担当者等に申し出ることで手続きができる。 |

扶養から外れるときも手続きが必要です。

扶養から外れるのは、主に就職や結婚など、扶養されている人のライフスタイルが変化したときです。

合わせて読みたい 関連記事

[getpost id="2795"][getpost id="1905"]